「1000万円貯まったから、運用した方が良いのかなぁ?

でも低リスクな運用がいいなぁ。。。

どんな運用案があるんだろう??」

このような疑問にお答えします。

先に結論記載させていただきます。

- 【運用案①:元本保証運用】

銀行定期預金 1000万円

(想定利回り:年利0.2%) - 【運用案②:低リスク運用】

銀行定期預金 950万円

ロボアドバイザー投資 50万円

(想定利回り:年利0.3%) - 【運用案③:堅実運用】

銀行定期預金 500万円

ロボアドバイザー投資 150万円

株式投資 150万円

投資信託 100万円

社債 50万円

不動産 50万円

(想定利回り:年利1.6%)

本記事では、「1000万円を低リスクで運用する3つの案」というテーマでまとめさせていただきます。

元本保証から堅実運用まで、かなり現実的な案を整理させていただきましたので、どうぞご参考ください。

それでは見ていきましょう!

低リスク運用の考え方

低リスクで運用するための、大切な考え方は2つあります。

- 低リスクな投資ジャンルを選ぶこと

- 低リスクな運用をすること

①低リスクな投資ジャンルを選ぶこと

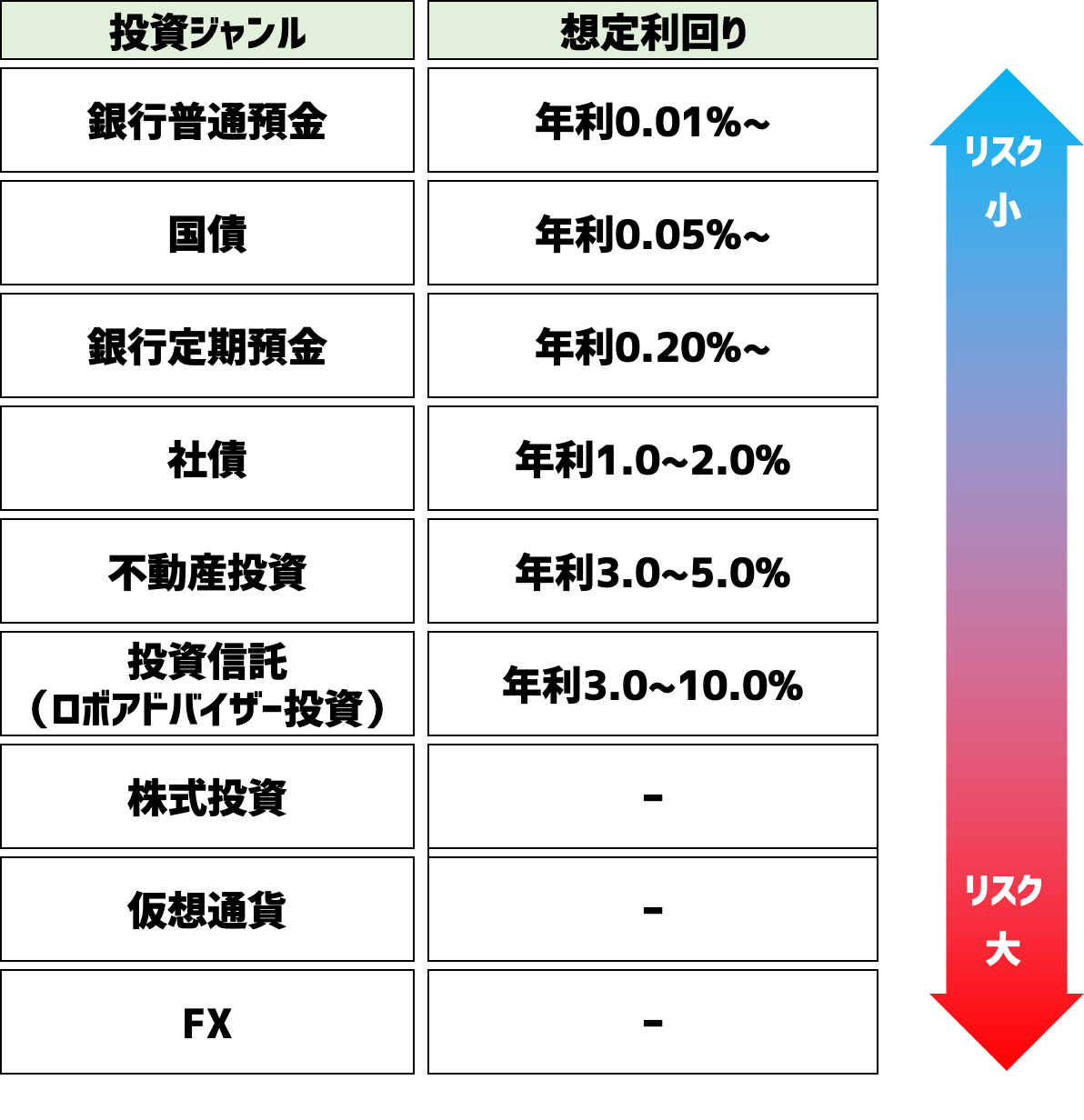

投資には様々なジャンルがあります。

主な投資について、ジャンル別にリスクを表すとこのようになります。

「銀行定期預金」までは元本保証なので、リスク0の運用がしたい方は、定期預金が良いでしょう。

少し投資の範囲を広げても、社債、不動産、ロボアドバイザー投資(低リスク設定)までは、比較的リスクの低いジャンルと呼べます。

このように低リスクな投資ジャンルを選ぶことが、まず大切です。

②低リスクな運用をすること

もう一つ大切な考えは、運用方法です。

低リスク運用するポイントは2つです。

- 長期積立

- 分散投資

長期積立

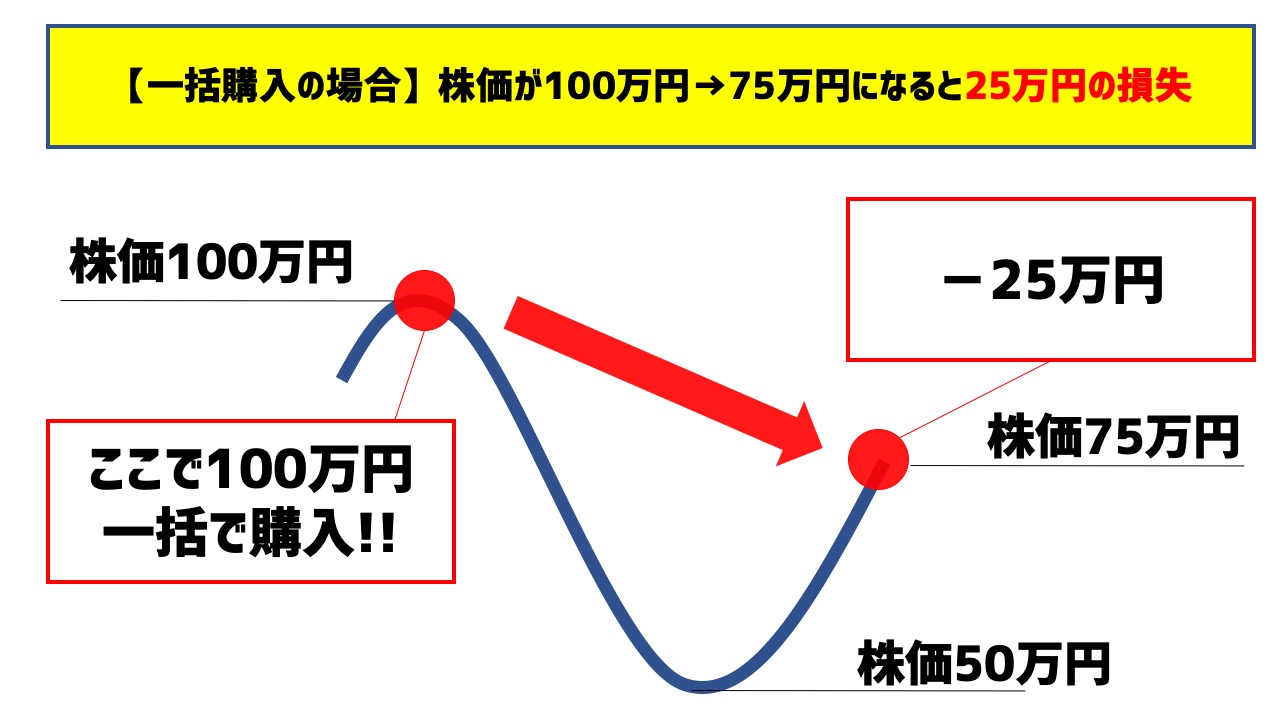

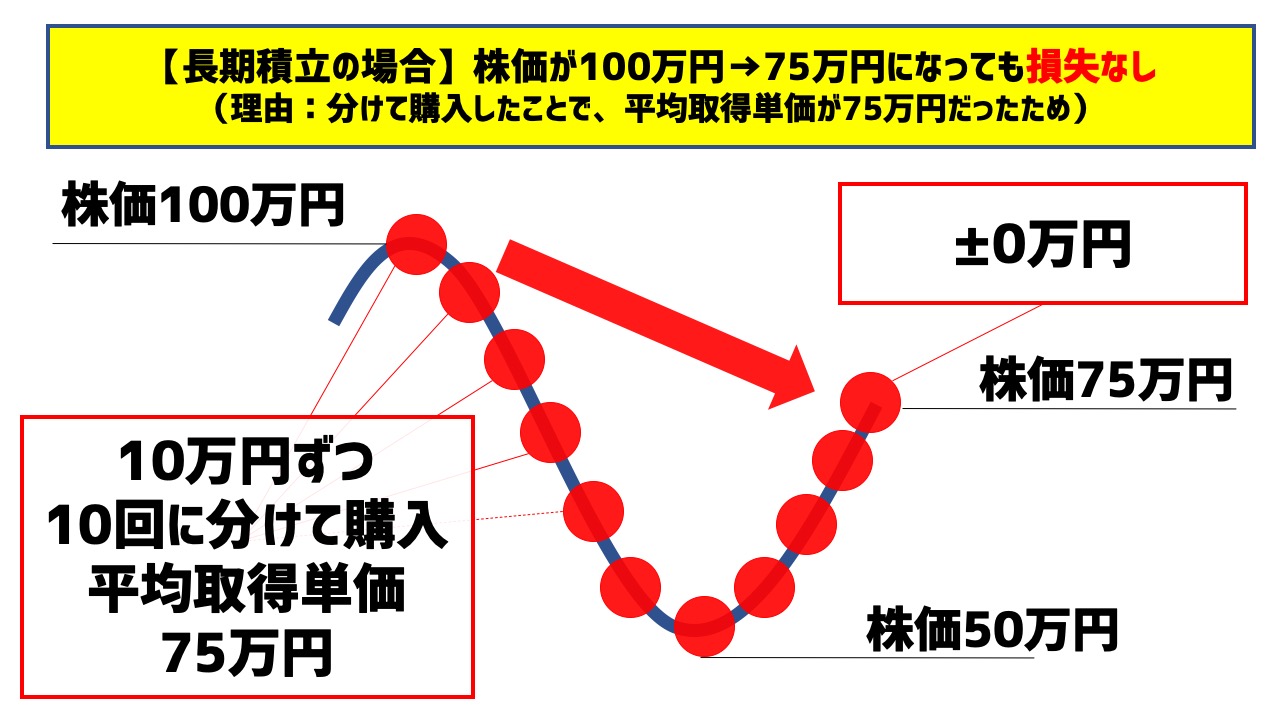

どんな投資でも、長期積立を行うことでリスクを下げることができます。

金融資産の価値は、タイミングによって変動しますので、購入するタイミングを分ければ購入価格が均一化されます。(ドルコスト平均法)

<ドルコスト平均法の具体例>

一括購入ではなく、時間をずらしながら、積立購入した場合は、このようになります。

これを長期的に行えば、購入金額は限りなく平準化されるため、タイミングによるリスクを低減することができます。

分散投資

分散投資とは、投資先を1つに絞らず、たくさん分けて投資することです。

常に成功する運用方法はありません。

いくつもの投資先に分けて、価値が上がるもの、下がるものを合算して、トータルでプラスにするのが一般的な運用の考え方です。

投資の世界では、このような格言もあります。

卵は一つのカゴに盛るな

投資先を分けておかないと、何か起きた時、全て失ってしまうという意味が込められています。

このように、長期積立と分散投資を行えば、少しリスクの高い投資ジャンルであっても低リスク運用できます。

低リスク運用は「投資ジャンル」と「運用方法」の2つによって決まるということを理解しましょう。

1000万円を低リスクで運用する3つの案!

低リスク運用の考え方を踏まえて、1000万円の運用案を3つご紹介させていただきます。

低リスク運用の中でも、さらにリスク別に分けておりますので、どうぞご参考ください。

- 【運用案①:元本保証運用】

銀行定期預金 1000万円

(想定利回り:年利0.2%) - 【運用案②:低リスク運用】

銀行定期預金 950万円

ロボアドバイザー投資 50万円

(想定利回り:年利0.3%) - 【運用案③:堅実運用】

銀行定期預金 500万円

ロボアドバイザー投資 150万円

株式投資 150万円

投資信託 100万円

社債 50万円

不動産 50万円

(想定利回り:年利1.6%)

1つずつ、順に補足させていただきます。

運用案①

元本保証運用

銀行定期預金 1000万円

(想定利回り:年利0.2%)

これは最も安全な運用方法です。

1つの金融機関につき、1000万円まで預金保険制度(ペイオフ)があるため、銀行が倒産しても元本保証されます。

1金融機関ごとに、1預金者あたりの元本1,000万円と、その利息まで保護される制度。

預金保険法という法律で定められており、政府や日本銀行、金融機関によって設立された預金保険機構によって運営されています。

要は、国が潰れない限り1000万円まで保証されると考えて良いでしょう。

本記事では、1000万円の運用方法についてまとめていますので、元本保証の運用をしたい方は定期預金一択です。

国債も同じくらいリスクが低いですが、金利が0.05%と定期預金より低いため、あえて国債を選ぶ必要はありません。

運用額が1000万円を遥かに超えるような場合でないと、関係ないでしょう。

定期預金金利は、高い銀行で0.20%〜0.25%です。

こちらの記事で、触れていますので、よかったらご覧ください。

ただ、この運用する場合の注意点が一つあります。

1つの金融機関で1000万円以上預けない

ペイオフ制度は、1つの金融機関で1000万円まで保証されます。

定期預金で1000万円運用するのに加え、同一銀行の普通預金に200万円入れておくということは辞めましょう!

元本保証ルールが適用外になってしまいます。

想定利回り:年利0.2%

元本保証型なので、金利は約0.2%です。

1000万円を1年間預けて得られる金利は2万円です。

何もせずに2万円もらえますので、ないより嬉しいですね。

とはいえ、他の運用に比べると、かなりリターンが少ないです。

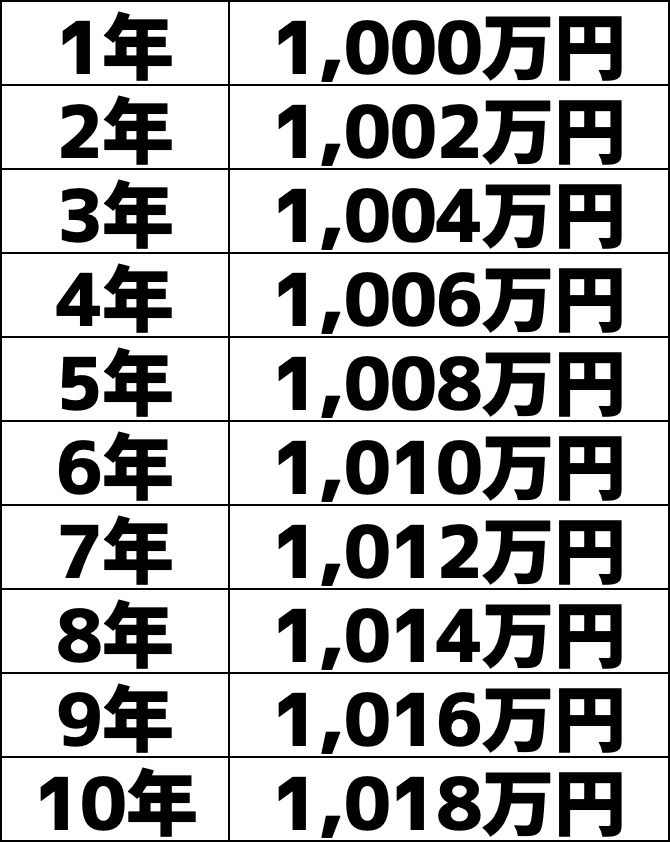

10年後の資産

定期預金(年利0.2%)で10年間、1000万円運用した場合に得られる合計利息は18万円です。

※複利運用・税金考慮せず

10年かけても18万円しか増えないと、やはり資産運用としては、かなりリターンが少ないでしょう。

安全すぎるので、仕方がないですね。

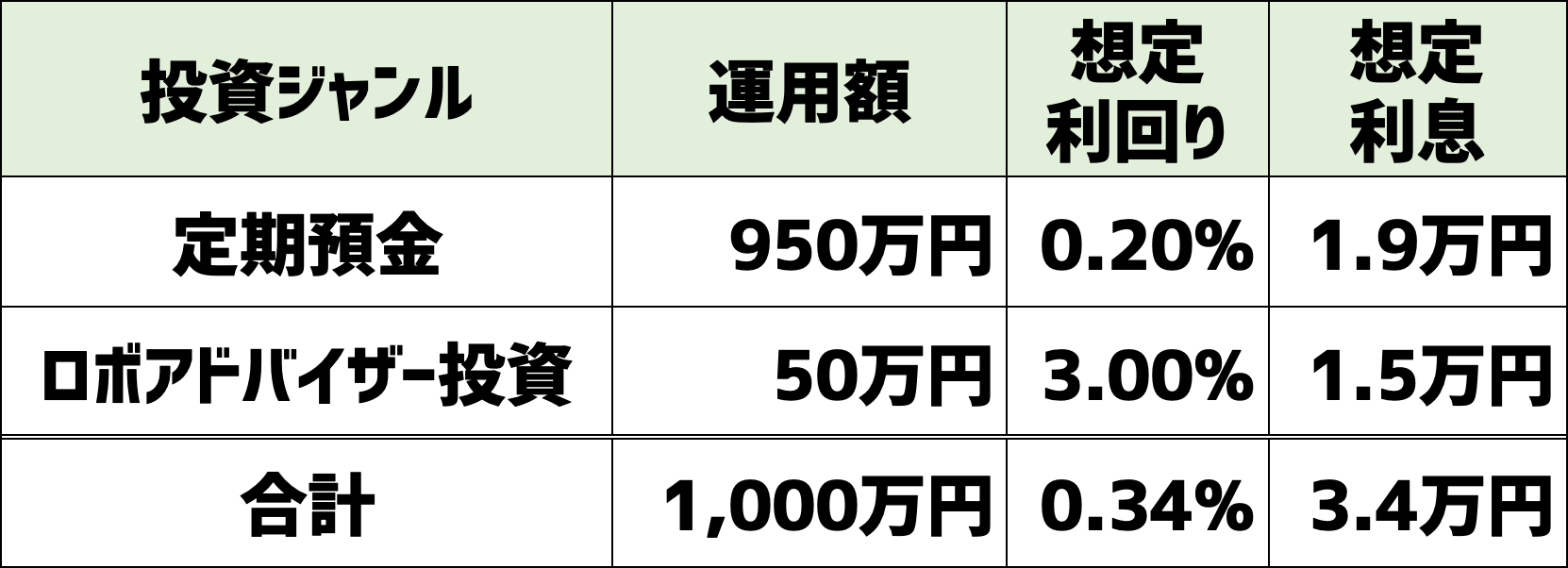

運用案②

低リスク運用

銀行定期預金 950万円

ロボアドバイザー投資 50万円

(想定利回り:年利0.3%)

2つ目のプランは、資産のほんの一部を、ロボアドバイザー投資に回す案です。

1000万円のうち50万円を回すだけでも、想定利回りは1.5倍(0.2%→0.3%)になります。

あなた自身で考える必要なく、ロボアドバイザー側で投資先を決め、自動的に資産運用をしてくれるサービスです。

ノーベル賞受賞者が提唱する理論に基づくアルゴリズムで運用され、効率的な資産運用がされるサービスです。

ロボアドバイザー投資No.1「WealthNavi」をPick Upして、ご紹介させていただきます。

WealthNavi(ウェルスナビ)

| 投資種別 | ロボアドバイザー (おまかせ運用) |

| 最小投資金額 | 10万円〜 |

| 想定利回り | 年率7.6%〜18.6% |

| 手数料 | 預かり資産の1% (現金部分を除く、年率・税別) |

| 特徴 | ✔ロボアドバイザー預かり資産・運用者数No.1 ✔長期割引で最大0.9%まで手数料割引 |

WealthNavi(ウェルスナビ)はロボアドバイザー投資で預かり資産・運用者数No.1のサービスです。

資産を預けておくだけで、自動的に世界経済に投資・運用されるイメージです。

提携先に大企業も多く、現在投資家から多くのお金が集まっています。

WealthNaviでは、リスク別に自分の運用プランを決めることができます。

WealthNaviでの口座開設ももちろん無料です。

ご興味あれば、公式サイトをご確認ください。

この案でも注意点がございます。

- リスク許容度は1に設定(最も安全)

- 長期積立投資する

リスク許容度は当然ですが、長期積立も行いましょう。

これによりロボアドバイザー投資の中でも、かなり手堅く運用されます。

想定利回り:年利0.3%

ロボアドバイザー投資を低リスク設定&長期積立で行うと、想定利回りは年利3%くらいでしょう。

定期預金での運用と合算すると、想定利回りは年利0.3%になります。

1年間の利息収入は3万円になりますので、全額定期預金で運用する場合に比べ1.5倍になります。

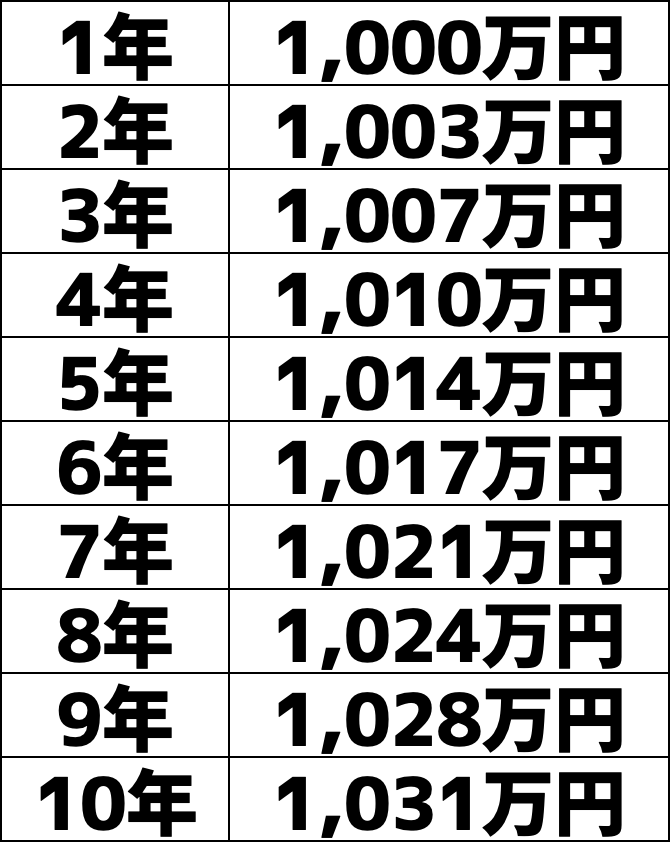

10年後の資産

さて、この場合の10年後の資産は+31万円になります。

※複利運用・税金考慮せず

これでもほとんどリスクを取っていないので、これくらいのリターンにしかなりません。

実際にロボアドバイザー投資を始めてみて、問題なさそうであれば、徐々に割合を増やしても良いでしょう。

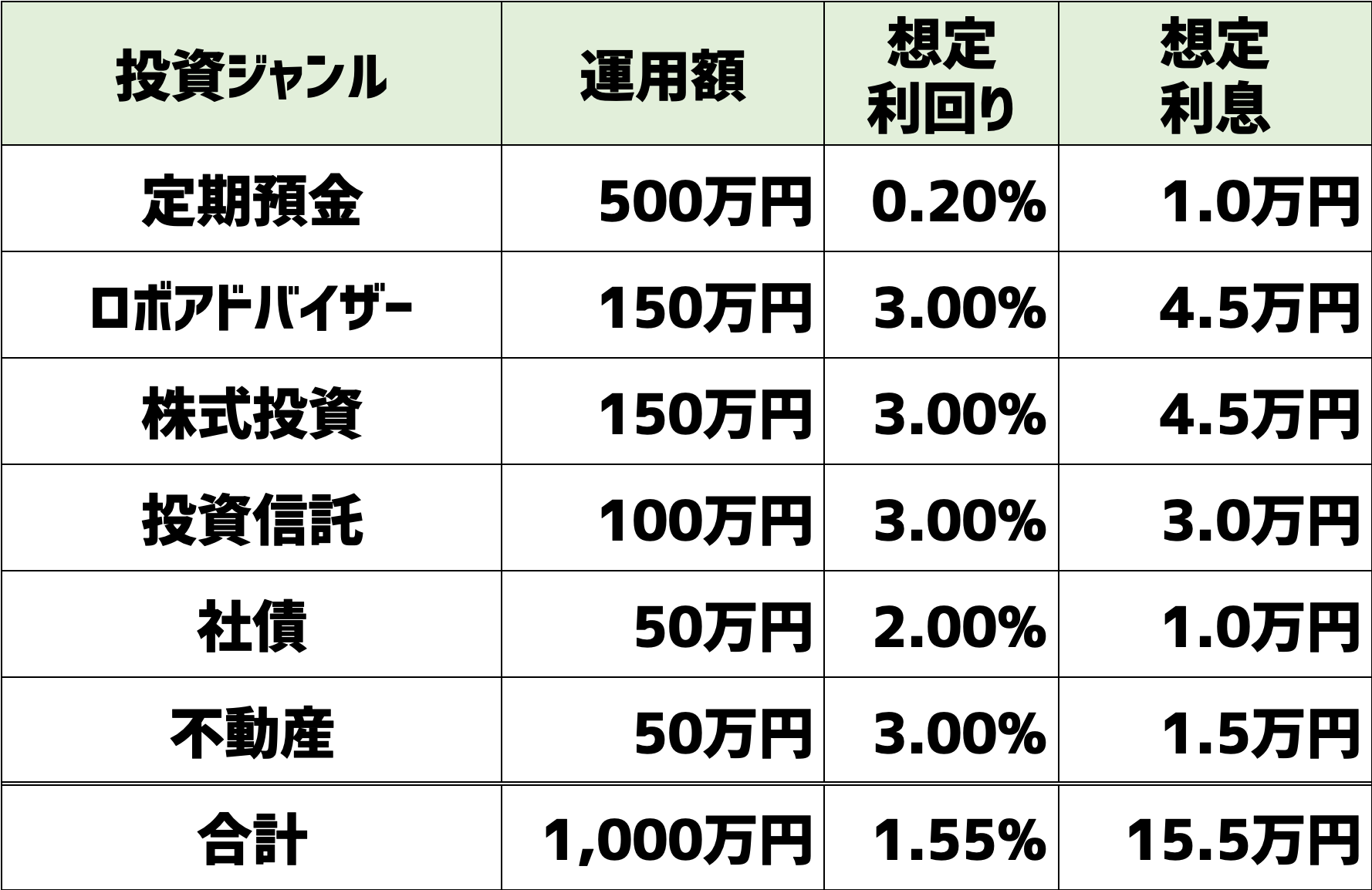

運用案③

堅実運用

銀行定期預金 500万円

ロボアドバイザー投資 150万円

株式投資 150万円

投資信託 100万円

社債 50万円

不動産 50万円

(想定利回り:年利1.6%)

そして、最後の運用案は、様々な投資ジャンルを組み合わせる方法です。

ただこれでも、普通の資産運用に比べれば、かなり手堅い方法かと思います。

少し手間はかかりますが、資産運用は長期的に向き合わなければなりませんので、時間を見つけながら対応すると良いでしょう。

この方法での、注意点は以下の通りです。

- 長期積立投資を行う(特に株式投資)

- できる限り分散投資

常に注意点として上げてるのは「長期積立」と「分散投資」です。

とても重要なので、何度も記載させていただきます。

そして、この点に対応できるサービスをご紹介させていただきます。

株式投資は、定期買付可能な「ネオモバ」

| 投資種別 | 株式投資 |

| 投資先 | 国内株式、ETF等 (上場企業ほぼ全銘柄対象) |

| 最小投資金額 | 100円台〜 (1株・1口単位) |

| 手数料 | サービス利用料月額200円(税抜) [約定金額50万円まで取引放題] ※毎月200円分のTポイント貰える |

| 特徴 | ✔大手企業運営の信頼性 (SBI証券 × CCC) ✔Tポイントが株式投資に使える ✔手数料もほぼ無料 (得られるポイントと相殺) ✔1株IPOサービスも展開(2019.11.30〜) ✔ネオモバFXサービス(2020.4.25〜) |

ネオモバ(SBIネオモバイル証券)は、ネット証券大手の「SBI証券」とTポイント運営会社「CCC」が協働して作った株取引サービスです。

日本初、Tポイントを使って株式購入ができる点が大きな特徴です。

1株単位で買えるので、みずほFGなどの株価が安い銘柄は100円台から購入可能です。(2019.10.29時点)

さらに低リスク投資向きなのは「株の定期買付サービス」がある点です。

自動的に株を買い付ける日にちを決められますので、株式投資でも長期積立投資が可能です。

株式投資のリスクは株価の変動がメインですので、買付サービスを使えばかなりリスクを低減できます。

しかも、日にちを分けて買っても、手数料がほぼかからないのもポイントです。

ネオモバは、月間50万円までの売買の場合、手数料は月額200円(税抜き)ですが、それと引き換えに毎月200Tポイント得られますので実質、手数料はほぼ無料です。

ご興味あれば、公式サイトご覧ください。

社債のような投資「funds」

| 投資種別 | ソーシャルレンディング |

| 主な投資先 | 上場企業への貸付など |

| 最小投資金額 | 1円〜 |

| 想定利回り | 2.0〜6.0% |

| 運用期間 | 4ヶ月~12ヶ月 |

| 手数料 | 口座開設・運用手数料無料 (入金手数料は個人負担) |

| 特徴 | ✔上場企業への投資・特典もあり ✔業界最小金額1円から投資可能 |

funds(ファンズ)は上場企業への貸付を中心に行う、ソーシャルレンディングサービスです。

『ネット上でお金を借りたい企業』と『ネット上でお金を貸したい人』を結びつける融資仲介サービスです。

フィンテック(ファイナンス×テクノロジー)の発達で、近年台頭してきたサービスです。

ソーシャルレンディングという言い方ですが、企業へお金を貸し出すという意味では社債のような投資です。

むしろ、通常の社債より案件が多く、利回りも高いので、fundsの方が良いでしょう。

過去には、王将やアイフルへの貸付案件もありました。

<funds投資案件(例)>

貸付先が上場企業に絞られているので、とても手堅い投資です。

企業が倒産しない限り、元金はほぼ保証されているため、得られるリターンも年利約2%と低めです。

なんと1円から投資可能なので、お試しで始めるのアリかと思います。

また案件によっては、優待・特典が付くこともあります。

直近の例では、王将ファンドの特典があります。

<大阪王将ファンド#1>

- 大阪王将店舗で使える投資家特別割引券

- 新メニューサキドリ試食会&意見交換会に招待

3万円以上投資した人に、運用期間中何度でも使える10%OFF割引券の特典がありました。

さらに、新メニュー先取り試食会への参加特典もあるとのことです。(応募者多数の場合は抽選)

fundsの口座開設は無料です。

ご興味あれば、公式サイトをご覧ください。

不動産投資のCREAL(クリアル)

| 投資種別 | 不動産投資クラウドファンディング |

| 主な投資先 | 不動産物件 |

| 最低投資金額 | 1万円〜 |

| 想定利回り | 3〜6% |

| 運用期間 | 4〜24ヶ月 |

| 手数料 | 口座開設・運用手数料無料 (入出金手数料は個人負担) |

| 特徴 | ✔投資先物件の透明性が高い ✔毎月分配金あり |

CREAL(クリアル)は1万円から始める不動産投資クラウドファンディングです。

不特定多数の人が、インターネット経由で不動産物件に投資する行為。

群衆(crowd)と資金調達(funding)を組み合わせた造語として、クラウドファンディングと呼ばれるようになりました。

みんながお金を出し合って、1つの物件を購入して、その家賃収入が毎月分配されますので、大家になった感覚です。

<CREALの投資物件例>

実物不動産投資の平均的な利回りは4.5%なのですが、CREALで投資しても同じくらいです。

ただ大型案件は6%近い利回りのものもありますので、定期的にチェックすれば投資先の1つとしてCREALを利用するのはアリかと思います。

少額で不動産投資ができるため、投資先を分散することができます。

CREALでの口座開設は無料です。

少額の不動産投資に興味があれば、どうぞ公式サイトご覧ください。

想定利回り:年利1.6%

これだけ分ければ年間15万円以上の不労所得が得られる可能性があります。

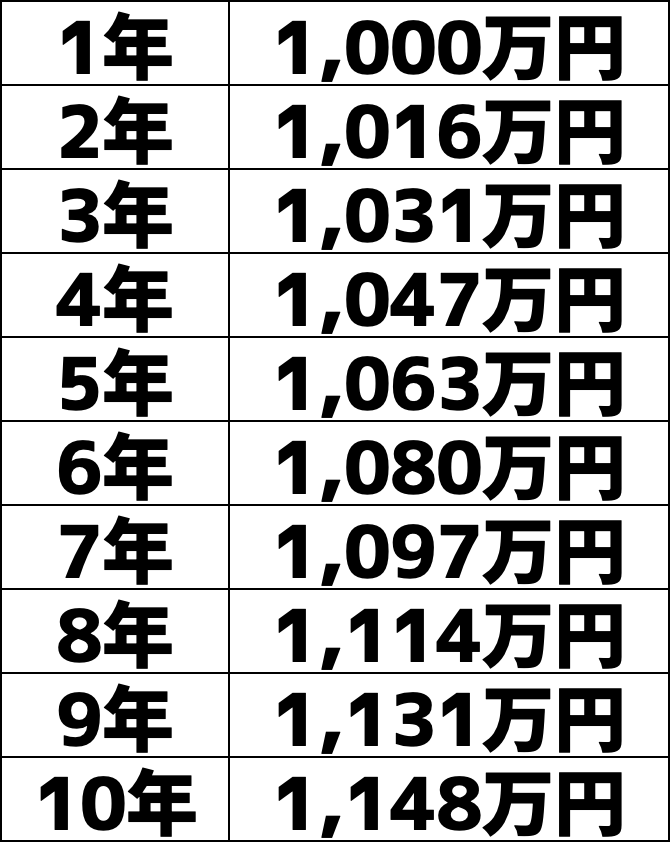

10年後の資産

年利1.6%を10年間複利運用すると、10年後の資産は+148万円になります。

他の2つの案と比べると、物凄い差になるのはお分かりでしょうか?

複利の効果については、こちらの記事をご覧ください。

1000万円を低リスクで運用する3つの案!元本保証から堅実運用まで!のまとめ

いかがでしたでしょうか?

1000万円を低リスクで運用する3つの案、参考になりましたでしょうか?

- 【運用案①:元本保証運用】

銀行定期預金 1000万円

(想定利回り:年利0.2%) - 【運用案②:低リスク運用】

銀行定期預金 950万円

ロボアドバイザー投資 50万円

(想定利回り:年利0.3%) - 【運用案③:堅実運用】

銀行定期預金 500万円

ロボアドバイザー投資 150万円

株式投資 150万円

投資信託 100万円

社債 50万円

不動産 50万円

(想定利回り:年利1.6%)

元本保証案のように、ほぼノーリスクで簡単に済ませることも可能ですが、その場合はリターンが非常に少ないです。

場合によっては、物価上昇率よりリターンが少なく、相対的にマイナスになるかもしれません。

リスクとリターンはセットですので、あなたがどこまでのリスクを受け入れられるか考えながら運用を始めると良いでしょう。

また経験がないと、判断すらできませんので、興味ある投資は、まず少額で始めてみると良いかと思います。

一度にたくさんのことをやろうとすると難しいので、長期的に考えながら投資と向き合うことをオススメします。

1人でも多くの方が投資を始め、日本の経済活性化につながることを願っています。

最後までご愛読いただき、ありがとうございました。

〜おすすめ記事〜

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら