「個人型確定拠出年金のiDeCo(イデコ)が気になるなぁ〜。

お得そうだけど、どうなんだろう?

おすすめしない人もいるなら、詳しく知りたいなぁ〜。 」

このような疑問にお答えします。

先に結論記載させていただきます。

- 元本割れのリスクを負いたくない人

- 投資先商品について全く調べない人

- 長期資金拘束を避けたい人

- 3階建までの老後資金が不要な人

- 自分で自由に運用したい人

本記事では、個人型確定拠出年金のiDeCo(イデコ)おすすめしない人の特徴についてまとめさせていただきます。

iDeCoを始めて老後資金を貯めようかご検討されてる方、どうぞご参考ください。

それでは、見ていきましょう!

iDeCo(イデコ)とは?

| 投資種別 | iDeCo(イデコ) 個人型確定拠出年金 |

| 最小投資金額 | 月5000円〜 |

| 想定利回り ・手数料 |

※運用ファンドによる |

| 特徴 | ✔運用収益が全て非課税 ✔運用額は課税対象外のため、節税対策に ✔各金融機関が用意したファンドの中から選択して運用 ✔受け取りは60歳以降 |

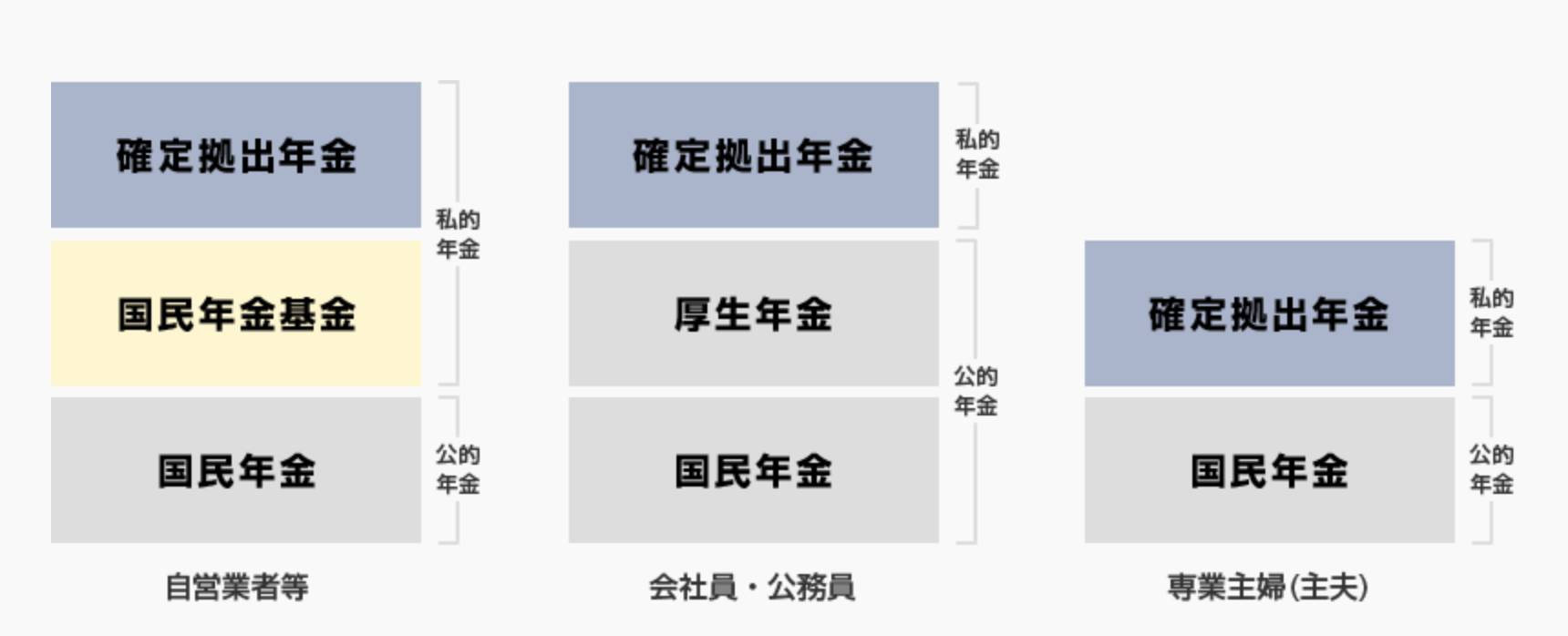

iDeCo(イデコ)とは、個人で加入する年金の「3階建て」部分になります。

加入者が掛金を拠出して、自らがその資産を運用して、将来の年金受取額が決まる制度です。

<年金イメージ> ※常陽銀行|確定拠出年金とは?

※常陽銀行|確定拠出年金とは?

iDeCoの主なメリットは下記2つです。

- 運用益が非課税

- 運用額が課税対象外で節税につながる

iDeCoの手続きは資料請求の上、書類で行う必要があります。

長期運用が前提ですので、大手が安心です。

ネット証券No.1のSBI証券のiDeCoの資料請求は無料です。

ご興味あれば、公式サイトをご覧ください。

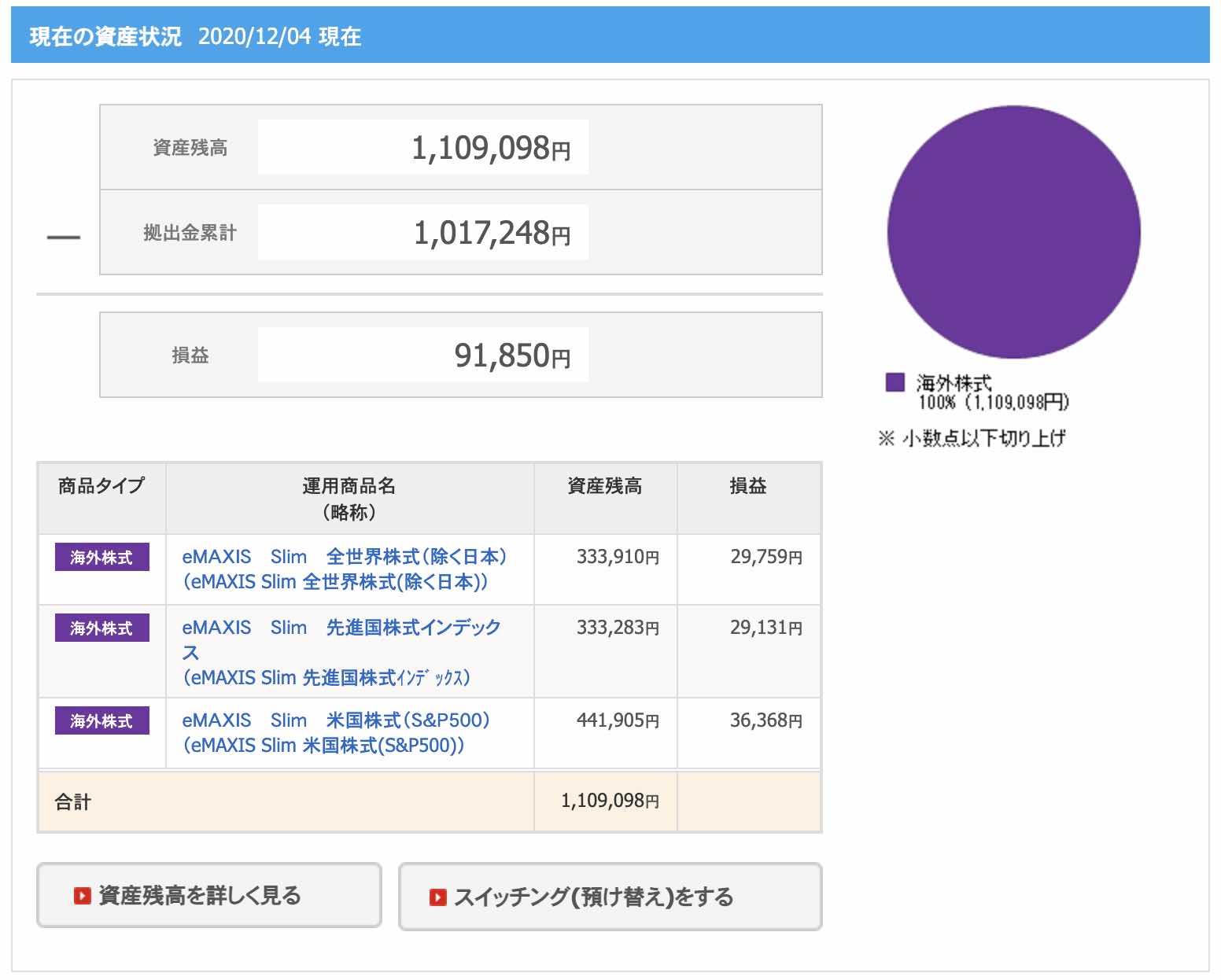

現時点では、9万円くらいプラスになってました。

iDeCo(イデコ)おすすめしない人の特徴5選!

iDeCo(イデコ)をおすすめしない人の特徴は、次の通りです。

- 元本割れのリスクを負いたくない人

- 投資先商品について全く調べない人

- 長期資金拘束を避けたい人

- 3階建までの老後資金が不要な人

- 自分で自由に運用したい人

1つずつ順に補足させていただきます。

①元本割れのリスクを負いたくない人

iDeCo(イデコ)は年金ですが、あくまで投資です。

運用益が生まれれば非課税になりメリットも大きいですが、そもそもの運用でマイナスになる可能性があります。

全く投資をやったことない人は、この点を受け入れられないかもしれません。

iDeCoを始めることに不安を感じる初心者の方は、まずは投資に慣れた方が良いでしょう。

最近であれば、数百円から投資が始められますので、ご興味ある方は関連記事ご覧ください。

②投資先商品について全く調べない人

iDeCoは決められた金融商品の中から、運用先を選ばなくてはいけません。

色々な種類がありますが、自分の投資先は何か?手数料はいくらか?など最低限の情報は調べるようにしましょう。

<SBI証券iDeCoの商品例>

1回設定しておけば、その後は一定期間放置しても良いと思いますので、もし始める場合は、最初だけは頑張って、色々調べましょう。

このような投資商品を見て、嫌気がさしてしまう人は、現時点ではiDeCoを始めない方が良いかもしれません。

③長期資金拘束を避けたい人

iDeCoは年金ですので、途中解約ができません。

一度積み立てた金額は、60歳を過ぎるまで資金拘束されますので注意しましょう。

40-50代なら問題ないかと思いますが、20-30代の方は運用すべきか迷うかと思います。

これから30〜40年間で、どんな変化があるか全く予想できません。

長期資金拘束は、未来の不確実性リスクを含んでますので注意しましょう。

④3階建までの老後資金が不要な人

年金は3階建構造になっています。

1、2階部分の平均受給金額は、下記の通りです。

国民年金(1階部分):約5万6,000円

厚生年金(1+2階部分):約14万5,000円

サラリーマンとして働いて厚生年金払い続けた人は、月約15万円ほど得られます。

私は今でも毎月の生活費が10〜15万円なので、2階建部分も貰えれば十分です。

少数派かとは思いますが、私のようにあまりお金を使わないタイプはそもそもiDeCoまで積み立てなくてもいいのかもしれません。

⑤自分で自由に運用したい人

iDeCo(イデコ)は投資先が決められています。

指定された投資信託の中から選ばなくてはいけませんので、投資の幅を狭く感じる人もいるでしょう。

個別株取引のようにリスクの高い投資商品はそもそも選択肢に含まれていませんので、自分自身で考えて投資したい人はiDeCoは避けた方が良いでしょう。

日本株も米国株も、ボタン一つで自由に取引できる時代ですので、興味ある方は自分自身で勉強して、運用始めるのもアリかと思います。

- 日本株は『SBIネオモバイル証券』

20銘柄以上を毎週1株ずつ積み立ています。

手数料もほぼ無料ですので、手堅い日本株投資を実施中です。

>>【手数料ほぼ無料】SBIネオモバイル証券 - 米国株・EFFは『SBI証券』

資産の約半分は米国株・ETFで運用する方針です。

こちらもSBI証券の定期買付サービスで積み立てています。

>>【口座開設無料】ネット証券No.1のSBI証券

iDeCo(イデコ)おすすめしない人の特徴5選!のまとめ

いかがでしたでしょうか?

iDeCo(イデコ)おすすめしない人の特徴、参考になりましたでしょうか?

- 元本割れのリスクを負いたくない人

- 投資先商品について全く調べない人

- 長期資金拘束を避けたい人

- 3階建までの老後資金が不要な人

- 自分で自由に運用したい人

お金に余裕がある人なら、iDeCo(イデコ)は非常に良い制度ではないでしょうか?

本記事の特徴には当てはまらなかった人は、始めてみても良いかと思います。

ネット証券No.1のSBI証券のiDeCoの資料請求は無料です。

ご興味あれば、公式サイトをご覧ください。

また本サイトでは、様々な少額投資に関する記事を書いています。

iDeCoの前に、まずは簡単な投資を体験してみたい方は、こちらの記事をご覧ください。

1人でも多くの方が投資を始め、日本の経済活性化につながることを願っています。

最後までご愛読いただき、ありがとうございました。

〜おすすめ記事〜

〔使用画像〕Designed by Freepik

大手金融会社で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら