「老後2000万円必要と言われてるけど、全然貯金ないし不安だなぁ。どうやって稼げばそんな大金貯められるんだろう。やっぱり貯金だけじゃなくて、投資もしないといけないのかなぁ?」

このような疑問にお答えします。

先に結論を記載させていただきます。

✔︎本記事の内容

・老後2000万円はきちんと意識して対応すれば難しい話ではない。

・投資を始めないとかなり厳しいため、早めに始めるべき。

どうも、元三井住友系の金融マン、稼ぎ隊のCo.隊長(@co_toushi)です。

大手金融機関で10年以上勤めた後退社し、現在は国内株式2000万円ほど運用して、そこから得られる月約10万円で細々と暮らしております。

節約しながら、投資のみで生計成り立つように、自由に生きています。

今年は金融庁の「老後2000万円」報告が話題になりました。このままいけば流行語の一つに選ばれるのは間違いないと私は考えています。

すごい不安を煽るようなワードですが、きちんと内容を理解して、さらに対策を打てば全然心配いらないと私は考えます。ただし、きちんと1人1人が意識改革して、対応しなければなりません。

シミュレーションと共に後述しますが、時間というのは非常に大きなインパクトを持ちます。何も考えずに10年、20年過ごしてしまった人ときちんと考えていた人の差はその間でとてつもなく大きくなってしまいます。それに早い段階から気付けるかというのが大切です。

是非、本記事の内容をご参考にしていただき、1人でも多くの方が不安のない未来を迎えられればと願っています。

それでは内容をみていきましょう。

老後2000万円の真実

まず、話を始める前に「老後2000万円問題」について正しく認識しましょう。不安を煽るワードのみ強調されてしまっているため、誤解している可能性もあります。

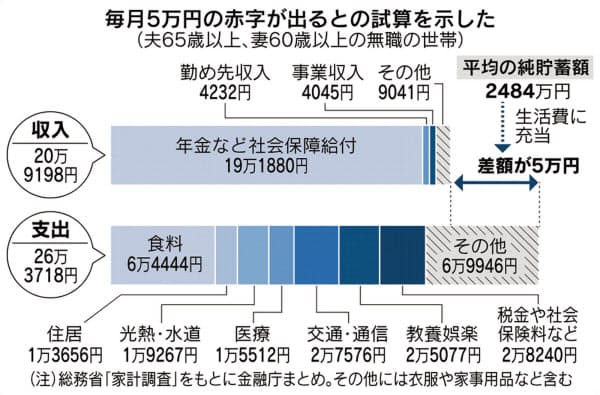

下記が金融庁の報告内容をまとめたグラフです。

平均的な収入と支出で計算したら月間5万円ほど不足するという内容です。このような状態が亡くなる前までの約30年間続けば2000万円不足しそうという報告です。

これを踏まえて、誤解ないかご確認のため記載させていただきます。

教養娯楽費が支出に含まれている

報告書では平均的な収入と支出で単純に差額を求めた結果、マイナスとなってしまっていますが、よく見ると「教養娯楽費で月間2.5万円」で計上されていたりと、削ることができるところはあります。もし収入以外に貯蓄がないのであれば、「教養娯楽費」「食費」「通信費」などで支出を調整することで不足の5万円は十分捻出できます。

つまり、こういうことです。

・老後2000万円なくても、生活に支障はない。

・娯楽など豊かな老後生活を送るのであれば、老後2000万円あるといいよ。

きちんと報告書を読み取ってる人は、上記のように捉えています。

関連記事:「老後2000万円」は余裕の原資 年金の誤解を解く NIKKEI STYLE

もう一つ、この計算の前提を整理します。

夫婦(2人)を前提としている

これは夫65歳以上、妻60歳以上の無職世帯という前提になっています。

つまり、もしあなたが結婚していたり、将来的にするのであれば、夫婦2人で老後2000万円用意すれば、豊かな老後ライフが送れるのです。つまり夫一人でこの分用意する必要はないということです。2人で協働しながら貯めて・運用すればいいのです。

逆に私のように独身の方は、一人で頑張る必要がありますが結婚していないため子どもがいません。子供がいない時点で2000万円なんて余裕で貯められます。子供は1人育てるのに3000万円かかると言われています。

これが貯められないのは完全に自己管理の問題になってきますので本記事のシミュレーションをもとに日頃の意識を変えていただければと思います。

老後2000万円得るシミュレーション

老後2000万円なくても生活は問題なく可能です。

ただ娯楽・趣味などにお金を使いたいとお考えであれば老後2000万円の資産を目指して頑張りましょう。

この資産額にする方法は下記2ステップです。

①継続的に貯金

②その金額を資産運用(投資)

とても単純です。お金を貯めて、それを運用する。

具体的には積立ながら資産運用するということです。

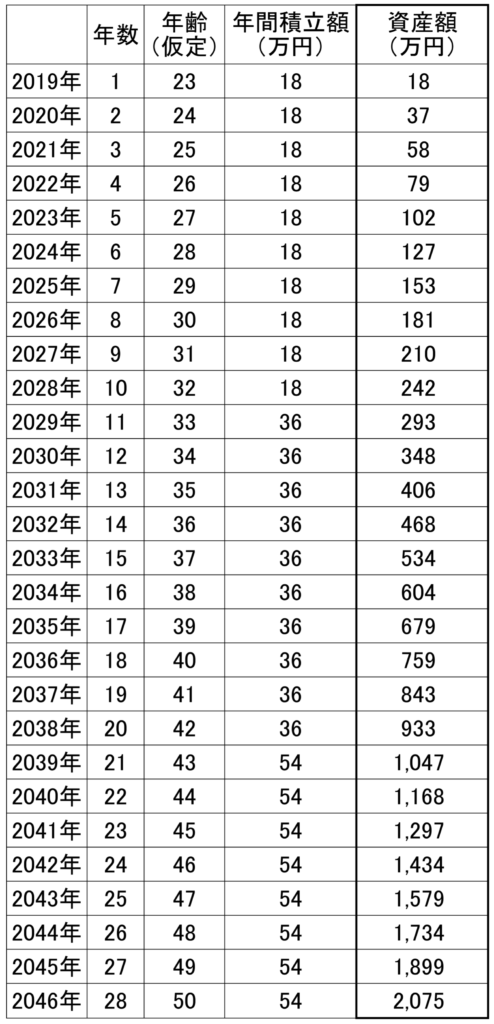

では、どれくらいのペースで積立、資産運用すればよいか計算しました。

①毎年の貯金額(投資へまわす額)

1年目〜10年目 18万円/年 (月1.5万円)

11年目〜20年目 36万円/年 (月3.0万円)

21年目〜28年目 54万円/年 (月4.5万円)

②投資運用年利 8.0%

③運用益はそのまま投資に加算され運用(複利の効果)

④運用利益に対する税金 20%

このような条件でシミュレーションした結果が以下のとおりです。

この前提であれば、28年間で達成可能です。

仮定の年齢を記載しましたが、新卒の23歳からきちんと対応していれば50歳までに到達する範囲です。

この金額を投資にまわし、8%の年利で運用すれば上記シミュレーションでは28年間で資産額2000万円に到達します。

逆に投資していなかった場合はいくらなると思いますか?

答えは972万円です。

倍以上、違ってくるんです。これに本当に多くの人に気づいて欲しいです。つまり投資をしていなければ、28年間を2倍の56年間にしても2000万円には届きません。

それではたしかに「老後2000万円なんて無理だ!」と考えてしまうと思います。逆いうと、「老後2000万円」のためにはほぼ確実に投資しなければならないと言っても過言ではありません。

「でもこのシミュレーションには無理がある!」そのように感じた人のために、さらに続けて補足させていただきます。

老後2000万円を確実のものにする方法

シミュレーションで一つの道すじはできましたので、あとはこれに則って対応すればいいだけです。

では、どのように対応するか補足させていただきます。

投資へ回す金額

最初は月1.5万円を10年間。

その後は月3.0万円を10年間。

そして最後の8年は月4.5万円。

今あなたが進んでる道で、全く問題なければこの分以上を投資へ回しましょう。

それ以外の厳しいと感じる方も決して私は無理な金額だと感じていません。と言いますが、シミュレーション結果ありきで考えます。必須にするのです!

「今月出費かさんだし、投資に回せないけどしょうがないか。」という発想は避けてください。投資へ回すこの金額は必須と考え、これを含めて支出換算し、それでも残った額を可処分金(自由に使っていいお金)に回すようにしましょう。

「いや、無理だよー。」そのように感じた方へ少し考え方のヒントです。

【確認①】無駄な飲み会に参加してませんか?

若い頃の月1.5万円は特にきついかもしれませんが、1.5万円は飲み会3ー4回分です。無駄な飲みであれば、断りましょう。投資へ回す金額がマストです。この意識改革だけ徹底しましょう。でなければかなり厳しくなります。

【確認②】副業できないと決めつけていませんか?

何度言うように投資への金額は必須です。もし今の会社の給料だけで難しい場合は、副業してでも作り出しましょう。月1.5万円です。どれだけ安い内容でも2日働けば必ず得られます。

「会社が副業禁止しているし。。。」

最終的な判断はお任せしますが、副業禁止というのはもう時代に反しています。経済活動あげるために国も働き方改革といって推奨しています。個人も比較的やりたがっています。やってほしくないのは「会社」だけなんです。(それは会社の利益が損なわれると恐れているところが多い。)でもそんな会社にあなたの将来棒にふっていいんですか?と普通に私は思います。

少し強い言い方になって申し訳ございませんが、給料が低い上に副業を禁止している会社にこの先も居続けるのはかなりリスクが高いと感じます。そもそも労働の自由は憲法で保障されています。

憲法では職業選択の自由(憲法22条1項)が認められています。したがって勤務時間外の時間をどう使うかは個人の自由です。

副業と法律:第2回 副業する前にチェックしておきたい副業禁止規定

私も大手金融機関に10年以上勤めていましたが、最後の方は複業(私の場合はガッツリやっていたのでこの表記にします)していました。副業はやってはいけないという風潮はありましたが、就業規則をくまなく読んだ結果、特に問題なさそうでした。結構そういう場合多いと思います。

話を戻します。

ということで、副業も選択肢に含めていいので毎月この金額(月1.5万円〜)を生み出しましょう。普通に近くでアルバイトとかもありですが、今の時代なら何でも手軽に働き始められます。いくつかご紹介いたします。

▼▼▼ちょっとしたスキルがある方▼▼▼

似顔絵・デザイン・動画制作・HP制作・記事作成等

TVCMで話題★スキルのフリマ【ココナラ】

▼▼▼ワンランク上の副業▼▼▼

フリーランス求人サービス【クラウドテック】

「会社の給料は低いけど、交遊費は必要だし、副業もやりたくないかな…」

こんな気持ちの人はさすがに、老後2000万円は無理だと思います。求められている投資積立額は決して高くありません!意識を変えて、最低限の金額だけはいかなる方法を取っても頑張りましょう。この意識の違いが数十年単位になるととてもつもなく大きくなってのしかかってきます。

投資運用 年利8%

「年利8%で運用するのは無理だ!」そう思う人もいるかもしれません。当然リスクはありますが、全然可能な範囲かと考えます。

とりあえず、運用について深く考えずにおまかせしたい!

そのような方はロボアドバイザーによるおまかせ投資で始めましょう。世界中の投資対象に分散投資しているので世界経済とともに上昇すると考えられます。どの会社も予想利回りは年率7.6%〜18.6%なので、予想通り進めば年利8%で運用することは比較的現実的かと感じます。

<<預かり資産1500億円、申込件数22万口座を突破!>>

▼▼▼ロボアドバイザー運用最大級▼▼▼

<<LINE PAY利用者に最適!>>

▼▼▼【手数料無料キャンペーン中】▼▼▼

>>参考:【初心者おすすめ】安心・安全に始めるロボアドバイザー投資

自分で考えて投資すれば、投資スキルが身につき、さらに大きな利率で回すことも可能です。その場合の初心者エントリー商品はこちら。

<<日本初!株取引にTポイントが使える!>>

▼▼▼【SBI×CCCのネオモバ】▼▼▼

最後に

以上が老後2000万円ためるためのシミュレーションと取るべき行動でした。

一言で言うと、「意識の問題」ですね。

国などの制度に頼りっぱなしになるのではなく、一人一人考えながら生活すれば何も問題ないことです。そこを少し怠けすぎると老後のゆとりがなくなってしまいます。

数十年先を毎日イメージすることは非常に難しいので、実は多くの人はできていないと思います。そこを少しでもイメージしやすいにシミュレーション結果を載せさせていただきました。

1人でも多くの方の参考になり、不安のない老後になることを心より願っています。

最後までご愛読ありがとうございました。

✔︎おすすめ 【初心者向け】ポイントで簡単に投資を始められるサービス7選