「バランス型ファンドが気になるなぁ〜。

リスクが抑えられるみたいだけど、デメリットはないのかなぁ?

おすすめしない理由があるなら、知りたいなぁ〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- 大きく増えない

- バランス型でも損する可能性ある

- 長期的には株式投資が一番儲かる実績

- 手数料が高くなりがち

- 要因分析が困難

本記事では、「バランス型ファンドおすすめしない理由!デメリットあり」というテーマでまとめさせていただきます。

バランス型ファンドをご検討中の方、どうぞご参考ください。

それでは、見ていきましょう!

バランス型ファンドとは?

| 投資種別 | バランス型ファンド (投資信託) |

| 主な投資先 | 国内株式・国内債券 外国株式・外国債券 など |

| 最小投資金額 | 100円〜 |

| 想定利回り | 年利2〜3% ※ファンドによる |

| 手数料 | ー ※ファンドによる 例)eMaxis Slimバランス (8資産均等型) 信託報酬0.154%[税込/年] |

| 特徴 | ✔投資先を分散させることで、リスクを抑えることができる ✔知識がなくても、簡単に始めることができる |

バランス型ファンドとは、株式だけとか債券だけという1つの資産に偏ることなく、複数の資産や市場へバランス良く投資する投資信託のことです。

「卵を1つのかごに盛るな」という格言にあるように、1つに集中投資すると、何か起きた際に全てを失うリスクがあります。

一方、バランス型ファンドは投資先を複数に分けるため、どれか1つに不測の事態が起きても、全体で見ればマイナスをカバーできる可能性があります。

バランスをとった投資をすることで、リスクを低減できるのがバランス型ファンドの最大の特徴です。

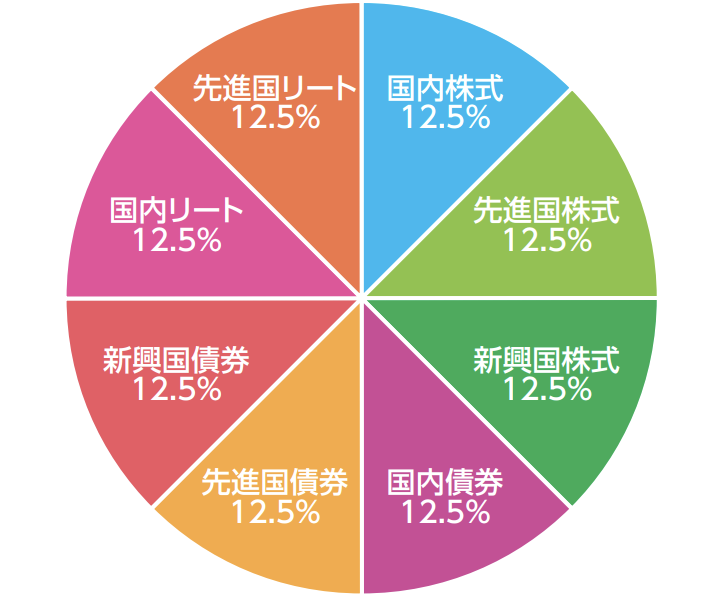

ファンド名:eMaxis Slimバランス(8資産均等型)

投資先:国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リート

運用方法:8つの投資先に均等配分

信託報酬:0.154%[税込/年]

eMaxis Slimバランス(8資産均等型)が、とても有名なバランス型ファンド(投資信託)です。

8つの投資先に均等配分して、資産価値に差が生じたらリバランスする運用になっています。

eMaxisシリーズは、信託報酬が低めですので、バランス型ファンドを買いたい方にはオススメです。

各証券会社にて購入可能できます。

ネット証券No.1はSBI証券です。

口座開設も無料ですので、もしまだお持ちでない方は、公式サイトご覧ください。

バランス型ファンドおすすめしない5つの理由!デメリットあり

バランス型ファンドをおすすめしない理由は、下記の通りです。

- 大きく増えない

- バランス型でも損する可能性ある

- 長期的には株式投資が一番儲かる実績

- 手数料が高くなりがち

- 要因分析が困難

1つずつ、補足させていただきます。

おすすめしない理由①

大きく増えない

バランス型ファンドの魅力は、リスクを下げられる点ですが、リスクが下がれば下がるほど、リターンも少なくなります。

<バランス型ファンド「eMaxis Slimバランス(8資産均等型)」の運用実績>

| 期間 | 騰落率 |

| 1カ月 | +1.70% |

| 3カ月 | +3.98% |

| 6カ月 | +12.13% |

| 1年 | +0.64% |

| 3年 | +7.41% |

直近3年間で+7.41%ですので、年平均に直すと+2〜3%くらいになります。

また、直近1年間だけで見れば+0.64%ですので、ほぼ増えていません。

このように、大きく増えないのが、バランス型ファンド最大のデメリットです。

おすすめしない理由②

バランス型でも損する可能性ある

バランス型ファンドは、リスクを低減できるので、マイナス運用になりにくいですが、完璧ではありません。

状況によっては、マイナスとなる場合もありますので、予め認識しておきましょう。

例えば、上述のeMaxis Slimバランス(8資産均等型)に関しても、コロナショック前に購入した場合(下記赤丸地点)、依然として含み損を抱えています。

このようにバランス型ファンドであっても、購入するタイミングや世界情勢によってはマイナスに転じる場合もありますので、注意しましょう。

おすすめしない理由③

長期的には株式投資が一番儲かる実績

長期的に見れば、株式投資が最もリターンが大きいことは歴史的に証明されています。

下記がアメリカ、S&P500指数の推移です。

画像引用元:S&P500 Histrical prices

過去に何度も暴落がありましたが、暴落後に元の値段に戻らなかったことは一度もありません。

つまり、長期的に運用できるのであれば、バランスをとった投資でリターンを下げるのではなく、株式投資をメインにした方が良いということになります。

当然、株価に一喜一憂しないメンタルも必要になりますので、少額から経験を積むのが賢明です。

おすすめしない理由④

手数料が高くなりがち

バランス型ファンドと言っても、種類がたくさんありますので、一概に言い切れませんが、一般的に考えて、投資対象が分かれれば、その分購入・運用手数料がかかりますので、手数料も高くなります。

信託報酬:2.339%

信託報酬が2%を超えるバランス型ファンドもありますので、注意しましょう。

もし年利2%で運用できたとしても、手数料が引かれてマイナスになってしまう計算です。

おすすめしない理由⑤

要因分析が困難

バランス型ファンドは、投資先が複数に分かれますので、運用が悪かった際、分析をするのが困難です。

もちろん、不可能ではありませんが、各指数に沿った値動きをするインデックス投資に比べれば、要因分析が困難なことは間違いないでしょう。

バランス型ファンド買うならロボアドバイザー投資

ロボアドバイザー投資とは、あなた自身で考える必要なく、ロボアドバイザー側で投資先を決め、自動的に資産運用をしてくれるサービスです。

ノーベル賞受賞者が提唱する理論に基づくアルゴリズムで運用され、効率的な資産運用がされます。

一般的なバランス型ファンドのように3つや4つに分けるのではなく、より多くの投資先に自動的に振り分けられますので、より効率的な運用が可能です。

主なサービスをご紹介させていただきます。

ロボアドバイザーNo.1

WealthNavi(ウェルスナビ)

| 主な投資先 | 世界経済 (海外ETF) |

| 最小投資金額 | 10万円〜 |

| 想定利回り | 年率7.6%〜18.6% |

| 手数料 | 預かり資産の1.0%(税抜) |

| 特徴 | ✔ロボアドバイザー預かり資産・運用者数No.1 ✔長期割引で最大0.9%まで手数料割引 |

WealthNaviはロボアドバイザー投資の預かり資産、預かり口座数No.1です。ロボアドバイザー投資の中でも、“信用”を重視したい方は最大手のWealthNaviに預けるのがいいのでしょう。

提携先も大手が多く、多くの投資家から選ばれています。

<WealthNaviの投資先>

自動的に世界経済に投資されるイメージです。

また、リスク度を自分で設定することができます。(リスク1〜5)

WealthNaviでの口座開設は無料です。

ご興味あれば、公式サイトご覧ください。

AI活用したロボアド!

FOLIO ROBO PRO(フォリオロボプロ)

| 投資種別 | ロボアドバイザー投資 (おまかせ運用) |

| 主な投資先 | 海外ETF (世界経済) |

| 最小投資金額 | 10万円〜 |

| 想定利回り | 年率5.0〜10.0% |

| 手数料 | 1.0%(税抜) |

| 特徴 | ✔進化したロボアドバイザー ✔AIをより活用した投資先調整 |

FOLIO ROBO PRO(フォリオロボプロ)とは、オンライン証券Folioが提供する進化したロボアドバイザー投資です。

AlpacaJapanのAI技術を元に設計され、短期的な目線においてもAIを活用しているのが特徴です。

現在、他のロボアドバイザー投資はリバランス(最適なバランスをずっと維持)がメインでAIは活用してませんが、FOLIO ROBO PROはAIを活用したリアロケーション(最適な投資先を定期的に見直し調整)に強みを置き、運用します。

極端な話、下記のような運用する可能性があります。

大暴落が来月来ると予測された場合、不況時に値上がりする「金」や値下がりしない「現金」で保有し、暴落に備える。

Folio Robo Proの口座開設は無料です。

ご興味あれば、公式サイトご覧ください。

バランス型ファンドおすすめしない5つの理由!デメリットあり!のまとめ

いかがでしたでしょうか?

バランス型ファンドおすすめしない理由、参考になりましたでしょうか?

- 大きく増えない

- バランス型でも損する可能性ある

- 長期的には株式投資が一番儲かる実績

- 手数料が高くなりがち

- 要因分析が困難

- 《代替案》ロボアドバイザー投資

WealthNavi

FOLIO ROBO PRO

投資はリスクとリターンがセットです。

バランス型ファンドは、リスクを低減できる一方、リターンも小さくなってしまいます。

リスクは低い方が良いという方は、投資信託以外にも、こちらの記事をご参照ください。

もう少しリスクを取れる方は、ロボアドバイザー投資などをご検討するのもアリでしょう。

1人でも多くの方が投資を始め、日本の経済活性化につながることを願っています。

最後までご愛読いただき、ありがとうございました。

〜オススメ記事〜

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら