「リボ払いが気になるなぁ〜。

でもどんなデメリットがあるんだろう?

注意点あるなら、知っておきたいなぁ〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- 手数料が高すぎ

- 知らぬ間に始まる!

フェアなサービスでない - 返済方法も分かりづらい

- 管理しづらく、借金膨らみやすい

- 支払いが長期化し、立て直しづらい

本記事では、「リボ払いやめとけ!デメリット5選!元クレカ社員暴露」というテーマでまとめさせていただきます。

私自身、クレジットカード会社に勤めていた時は、リボ払いの推進にも携わっていたのですが、全くもっておすすめできるサービスではありません。

ネットで検索すると、各カード会社がリボ払いのデメリットについてまとめていますが、裏の狙いはリボ払い誘導のため、本質を分かりやすく伝えてるサイトがありません。

本サイトでは、1人でもリボ払いの被害者が減ることを願って、整理させていただきますので、どうぞご参考ください。

それでは、見ていきましょう!

リボ払いとは?

| サービス名 | リボ払い (リボルビング払い) |

| 内容 | 手数料を払うことで、支払の一部を後回しにできるサービス(借金) |

| 一般的な手数料 | 実質年利15% |

| 利用方法 | クレジットカードの枠にリボ枠が自動付帯 リボ払い指定することで、利用可能 |

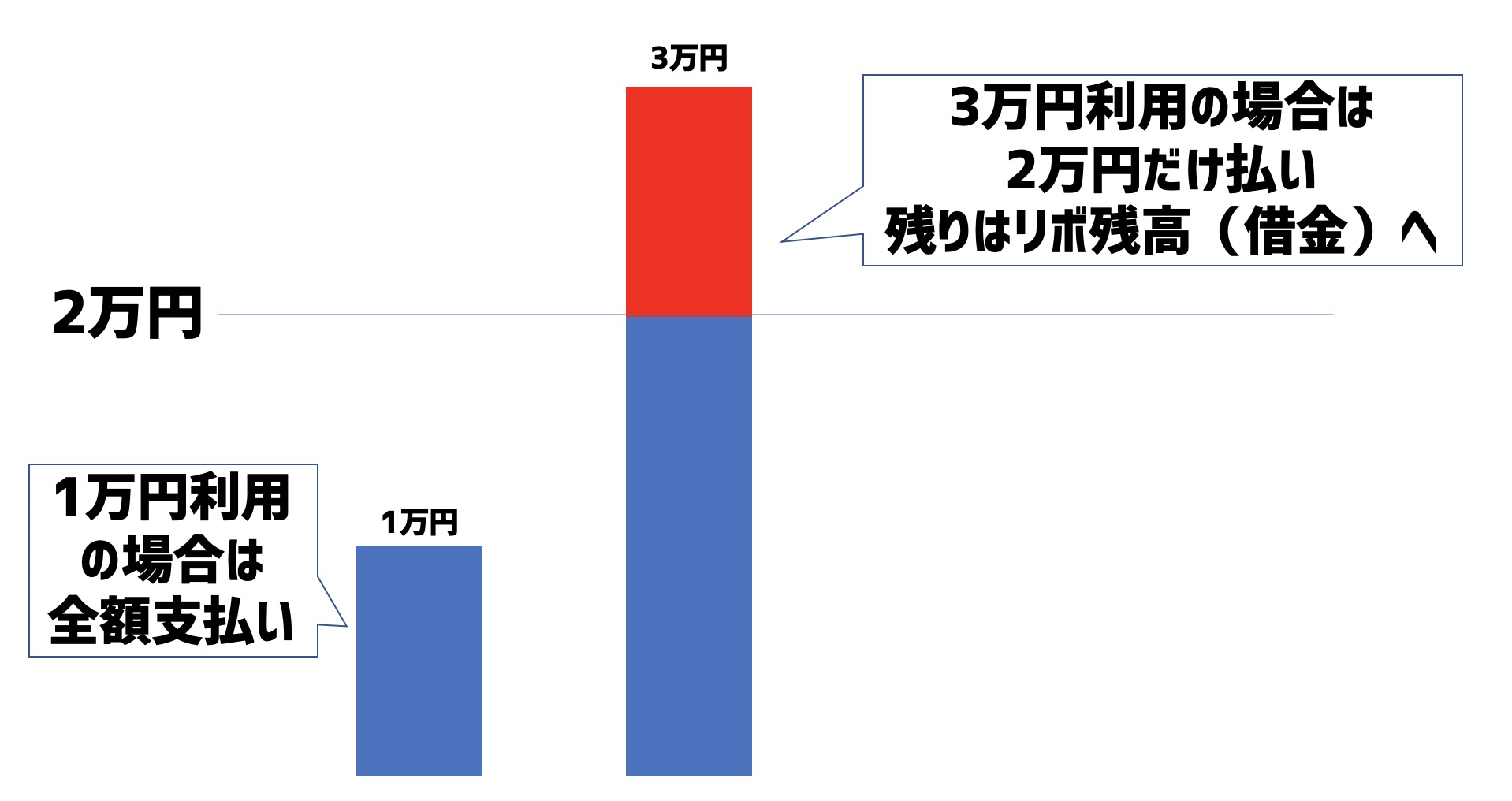

リボ払い(リボルビング払い)とは、利用した件数や金額にかかわらず、毎月の支払額を一定にできる支払い方法です。

<リボ払いイメージ図(支払額2万円設定)>

要は設定していた金額よりオーバーしたら、自動的に借金にしてくれるサービスです。。。

クレジットカードに「リボ払い」という枠があり、各カード会社に設定すれば簡単に利用できます。(中には設定不要のリボ専用カードもあり)

どのクレジットカードも対応していますが、一旦利用率が最も高い「楽天カード」を載せさせていただきます。

楽天カード

| 名称 | 楽天カード |

| 年会費 | 永年無料 |

| ブランド | VISA/Master/JCB/AMEX |

| ポイント還元率 | 1% |

| 保険 | 海外旅行傷害保険 |

ポイント還元率も高い上、海外旅行傷害保険もついて、年会費無料です。

当然、リボ払いも可能ですので、ご興味あれば、公式サイトご覧ください。

リボ払いやめとけ!デメリット5選!元クレカ社員暴露!

リボ払いのデメリットは、下記の通りです。

- 手数料が高すぎ

- 知らぬ間に始まる!フェアなサービスでない

- 返済方法も分かりづらい

- 管理しづらく、借金膨らみやすい

- 支払いが長期化し、立て直しづらい

デメリット①

手数料が高すぎ

リボ払いの一般的な手数料は15%です。

100万円リボ払いを利用したら、1年間で取られる手数料はざっくり15万円です。

これだけ聞いてもイメージ湧きづらいかもしれませんが、これは非常に高いです。

買い物代金であれば、Appleやジャパネットたかた等、手数料を負担してくれる企業も珍しくありません。

お好きなApple製品を最大24か月、分割金利0%で購入できます。

1回払い、2回払い、ボーナス一括払い(冬は1月・夏は8月)、リボ払い、

分割払い(3・5・6・8・10・12・15・20・24・30・36回) ※分割金利・手数料はジャパネットたかた負担

さらに、買い物でなく、お金を借りる場合でも、条件によってはリボ払い手数料より低い金利のサービスもあります。

楽天銀行のカードローンを例にあげても、最大金利は14.5%です。

これなら、お金を借りた方がリボ払いよりお得です。

お金を借りるのは借金になるので、抵抗ある人も多いんですが、リボ払いはその感覚が薄れるため、非常に高い手数料でも使ってしまう方がいます。

リボ払いの手数料15%というのは、異常に高いです。

気をつけましょう。

デメリット②

知らぬ間に始まる!

フェアなサービスでない

クレジットカード会社からすると、リボ払いは非常に儲かるサービスです。

収入全体の3〜5割をファイナンス収入が占めることも珍しくありません。

したがって、至る所でリボ払い誘導してきますので注意しましょう!

カード申し込む際に、最初から設定されていたとか、リボ払い設定ボタンが押されやすいような設計になっているなど、様々です。

クレジットカード会社のコールセンター業務を行っていた新入社員時代は、このようなクレームをたくさんいただきました。

「知らない間にリボ払い設定されてて、手数料発生してるんだけど!」

昔に比べれば、最近は改善されつつありますが、それでも尚注意を払わないとリボ払い(借金)生活が始まります。

デメリット③

返済方法も分かりづらい

リボ払いの返済方法は、何種類もあります。

- 定額方式

- 残高スライド方式

- 定率方式

定額方式も「元利定額方式」なのか「元金定額方式」に分かれたり、とにかくわかりづらいです!

これでは、一体いくら借金があって、毎月いくらずつ減らせているのか分かってない方も多いでしょう。

ちなみに元利定額方式は「元金+利息」の合計金額が定額な返済方式のため、返済期間が長くなり、クレジットカード会社からしたら、より多くの手数料をGETできます。

したがって、返済方式を選択するケースでは「元利定額方式」が一番上になっていたりします。(←こういう罠に気をつけましょう!)

さらにたちが悪いのは、クレジットカード会社毎に、各返済方法にサービス名をつけているので、余計分かりづらくなっています。

デメリット④

管理しづらく、借金膨らみやすい

返済方法が分かりづらいため、正確なリボ残高も分からず、知らぬ間に借金が膨らみやすいのがリボ払いの特徴です。

「計画的に利用しましょう!」と各社強調してますが、それを困難にしてるのがクレジットカード会社そのものです。

返済方法だけでなく、手数料発生する期間とその計算方法も複雑で、勤めていた私でさえ、理解するのが難しかったです。

スマートな生活を送る上で最も大切な力は「管理する力」です。

リボ払いは商品設計を、”複雑に複雑に”見せるので、その管理力を発揮させてくれません。

家計簿つけて、管理を頑張ってる私でさえ、リボ払い残高があったら、毎月の収支把握にすごい時間がかかってしまうと思います。

資金管理の重要性については、こちらの記事でまとめてますので、よかったらご覧ください。

デメリット⑤

支払いが長期化し、立て直しづらい

一度リボ払い地獄にハマると、手数料がどんどん大きくなりますので、支払いが長期化して立て直すことが難しいです。

そもそも資金管理できなかったために、リボ払いにハマってしまった人なので、その後の立て直しプランも実行できない方が多いのが実情です。

このような方は、最初からリボ払いを始めないのが、とても大切です。

スマートに生きる方法は?

スマートに生きる上で、最も大切なことは「資金を管理すること」です。

これを常に意識して、行動しましょう!

-

直近の資金繰りが厳しい方

✔︎リボ払いでなく、大きい買い物1つを分割払いで買う

✔︎本当にカツカツで厳しい場合は、金利の安いキャッシング -

借金しなくても、大丈夫な方

✔︎デビットカード利用&家計簿アプリ

直近の資金繰りが厳しい方

どうしても借金しなければならない場合でも、管理のしづらいリボ払いは避けましょう!

借金の原因となる大きな支払いを分割払いするのが、まず第一の解決策です。

場合によっては、Appleやジャパネットたかたのように、会社側が手数料を負担してくれるケースも珍しくありません。

分割払いが無理そうなら、最も手数料が安い方法で借り入れ、返済プランを必ず守って最速で返済しましょう。

正論しか記載できなくて申し訳ございませんが、それ以外に方法はありません。

借金しなくても、大丈夫な方

資金管理のために、デビットカードと家計簿アプリを組み合わせましょう!

デビットカードは、クレジットカードのように利用できますが、利用と同時に銀行口座から引き落としされますので、使いすぎる心配がありません。

私はこのような登録しています。

<私の決済方法>

支払いは「デビットカード」または「PayPay」を使っています。

PayPayにデビットカードを登録をしておけば、全ての利用が家計簿アプリに入力されるので、管理がとても簡単です。

私の使ってるデビットカードと家計簿アプリをご紹介させていただきます。

JNB Visaデビットカード

(ジャパンネット銀行)

| 名称 | JNB Visaデビットカード |

| 年会費 | 無料 |

| ブランド | VISA |

| ポイント還元率 | 0.2% |

| その他 | ✔ヤフー系列のネット銀行 ✔PayPayへの出金手数料無料 ✔ジャパンネット・三井住友銀行宛振込手数料無料 |

Yahoo系列のジャパンネット銀行のデビットカードは、年会費も完全無料で、ポイント還元率が0.2%です。

QRコード決済のPayPayにも登録可能です。

PayPayからの出金手数料も無料なので、チャージして使う人でも安心して無料で引き出せます。

銀行口座の開設も、カード発行も年会費も全て無料です。

ご興味あれば公式サイトをご覧ください。

※デビット機能付きキャッシュカードをお申し込みください。

マネーフォワードME

マネフォワードMEは、最新のフィンテック企業「マネーフォワード」が提供する家計簿アプリです。

他の決済サービスと連動できるので、自動で家計簿が作れて、非常に便利です。

<私のマネーフォワードME画面>

「マネーフォワードME」の利用は無料です。

※有料のプレミアムプランもありますが、私は無料プランで十分です。

ご興味あれば、ダウンロードください。

リボ払いやめとけ!デメリット5選!元クレカ社員暴露のまとめ

いかがでしたでしょうか?

「リボ払いやめとけ!デメリット5選」は、参考になりましたでしょうか?

- 手数料が高すぎ

- 知らぬ間に始まる!

フェアなサービスでない - 返済方法も分かりづらい

- 管理しづらく、借金膨らみやすい

- 支払いが長期化し、立て直しづらい

自己管理が得意な人とそうでない人がいます。

また例え管理得意な方でも、リボ払いまで複雑化してしまうと細部まで理解するのは難しいかと思います。

一度ハマると抜け出しづらいので、どうかリボ払いを使わないスマートな生活を送っていただければと思います。

本サイトでは投資や節約に関する記事もたくさんまとめております。

よかったら、是非他の記事もご覧ください。

1人でも多くの方が、お金の知識を高めてスマートな生活を遅れればと思います。

最後までご愛読いただき、ありがとうございました。

〔使用画像〕Designed by Freepik

大手クレジットカード会社で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら