「なんかあったら不安だし、とりあえず生命保険入っておこうかなぁ〜。

でもどんなメリットがあるんだろう??

自分には生命保険いらないのかなぁ〜??」

このような疑問にお答えします。

先に結論を記載させていただきます。

- ①保険そもそも不要

- ②長期資金拘束

- ③インフレリスク

- ④倒産リスク

- ⑤相続税対策にならない

- ⑥所得税、住民税の減税効果にメリットなし

- 《解決策は”積立投資”》

・WealthNavi

・LINEワンコイン投資

・ネオモバ

本記事では、「生命保険いらない!デメリット6選!」というテーマでまとめさせていただきます。

生命保険に加入しようかご検討されている方、どうぞご参考ください。

生命保険とは?

生命保険とは、加入者同士で保険料を出し合い、もしもの時に、必要になった方向けに保険金がを支払われる商品です。

数多くある保険の中でも、生命に関するものを総合的に生命保険と呼ばれます。

生命保険の主な保障内容は以下の通りです。

- 死亡保障

定期保険等 - 医療保障

医療保険、がん保険等 - 老後保障

個人年金保険等 - 介護保障

介護保険等 - その他

学資保険等

「生命保険」と書かれるので「死亡保障」のことだけを指してそうですが、実際にはいくつもの種類があります。

商品の内容をちゃんと理解して、上手に使えばメリットもありますが、その反面デメリットもありますので、注意しましょう。

生命保険いらない!デメリット6選!

① 保険そもそも不要

保険は「万が一」に備えて入るものですね。

つまり、多くの人にとって「保険はいらない」ケースがほとんどです。

私は過去にいくつかの保険(がん保険・傷害保険・損害保険)に10年近く入ってましたが、いずれも保険による恩恵を受けることはありませんでした。

損害保険に関しては、財布を無くしてしまった時問い合わせたのですが、細かく状況を聞かれた上、「●●の場合は適用外です」との回答を得ました。

何のための保険なのか全く意味不明です。

保険入ってなかったら、その金額で新しい財布買えました…(小声)

保険会社としては極力保険金を払いたくないですもんね。

あまりいいビジネス関係じゃない気がします。

ただこの時悪かったのは、自分自身です。

「細かく考えたくないから、とりあえず保険に入っておこう」

と考えることをサボってました。

保険に入るならきちんと保険内容を理解するべき

当たり前ですが、保険に入るなら、保険適用内容を細かく頭に叩き込んだ上で入るか判断しましょう。

私のように”何となく”入ってしまうとデメリットしかありません。

生命保険なくても高額請求になることはない

高額療養費制度がありますので、万が一半年入院するようなケースがあっても自己負担は40万円くらいです。

がんになったら?と思う方もいるかもしれませんが、この場合も健康保険でカバーできる範囲が多いです。

〜の場合は?〜の場合は?と感じる人も多いかもしれませんが、正直保険に入ることが解決策ではありません。

自分自身で資産を管理する方がよっぽど安全です。

② 長期資金拘束

貯蓄型の場合、途中で解約すると戻ってくる金額が大きく下がります。

したがって、長年に渡って、きちんと保険料を納め続けなければなりません。

長期資金拘束は、この変化の激しい時代に大きなデメリットです。

詳しくは、生命保険の一種である学資保険に関する記事でまとめてますのでよかったらご覧ください。

③ インフレリスク

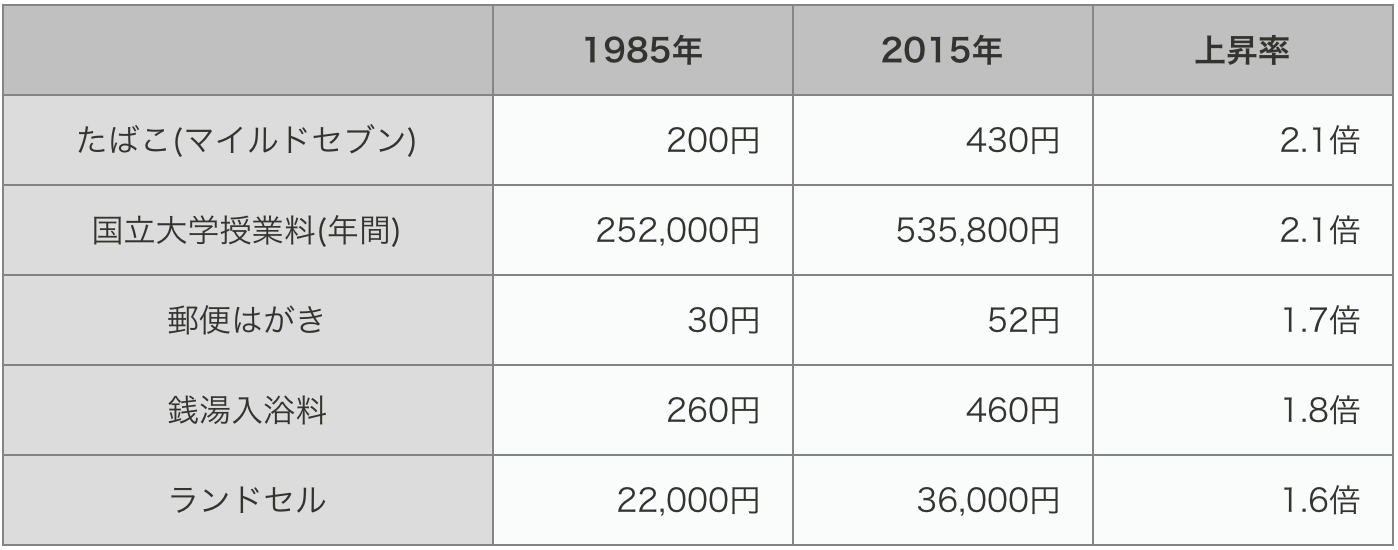

加入する時にかけた保険金は、いつ支払い事由が生じても金額は変わりません。

したがって、物価上昇していた場合は、相対的に損することになります。

<参考>

物価上昇は、経済成長に欠かせません。

数十年というスパンになると、確実に上昇しているでしょう。

日銀が物価上昇指数を目標にしているくらいです。

物価上昇率を踏まえて、将来の保険金が入ってこなければ、割りに合いません。

④ 倒産リスク

保険会社が倒産することも、きちんと想定してますでしょうか?

過去にも保険会社は結構倒産しています。

| 年 | 倒産した保険会社 |

| 1997年 | 日産生命 |

| 1999年 | 東邦生命 |

| 2000年 | 千代田生命 |

| 2000年 | 第百生命 |

| 2000年 | 協栄生命 |

| 2000年 | 大正生命 |

| 2001年 | 東京生命 |

| 2008年 | 大和生命 |

保険会社が倒産した場合のルールはご存知でしょうか?

もし生命保険に入るなら、そのような場合についてもきちんと理解した上で入らなければなりません。

生命保険契約者保護機構による契約者保護の制度がありますので、全額なくなるということはありませんが、払った額の10%近く減ったり、それ以降の契約変更されたりと、良いことは1つもありません。

⑤ 相続税対策にならない

相続税対策は、生命保険に入るメリットの1つとして上げられますが、これも普通に考えれば長期資金拘束されるだけのデメリットです。

みなさんがどれくらい相続予定かは分かりませんが、年間110万円までは贈与税がかかりません。

生前贈与という言い方をされていたりします。

この歳になって親からお金をもらうのは恥ずかしいですが、私が受け取らなければ結局、国か保険会社が受け取るだけなので、親子での節税対策として、ありがたく受け取らせていただいています。

年間100万円近く保険料を払ってる人はいるのでしょうか?

100万円未満であれば、生命保険など間接的な方法ではなく、相続したい方に直接渡した方が両者ともハッピーです。

⑥ 所得税、住民税の減税効果にメリットなし

生命保険のメリットとして、さらに挙げられるのが生命保険料控除です。

課税対象の所得から生命保険料を控除して良いというものですが、特段メリットを感じません。

払った生命保険料全額が戻ってくるとか、めちゃめちゃお得なことならまだしも、あくまでも課税所得から控除されるだけです。

具体的に戻ってくる金額を試算するとこのようになります。

前提:年間8万円以上の保険に2つ加入

所得税率、住民税率:10%

制度:新制度(2012〜)

所得税節税額:(40,000円 × 2)× 10% = 8,000円

住民税節税額:(28,000円 × 2)× 10% = 5,600円

※所得税で4万円、住民税で2万8千円が1つの保険における最大控除額

節税額:8,000円+5,600円 = 13,600円

年間16万円以上払って節税になるのが13,600円です。

確かに、ないよりあった方が嬉しいかもしれませんが、そもそも多くの人がいらない保険に入った結果、戻ってきてるだけです。

むしろ、1ヶ月(月間13,300円)保険に入らなければ節約できた金額です…

そもそも保険がいらないと考えてるので、16万払って、1万3千円が戻ってきたところで意味がないです。

解決策は”積立投資”

生命保険に入ってもお金は出ていくばかりです。

またちゃんと勉強しないと知識も増えません。

(勉強すれば、生命保険にあまりメリットがないことに気づいちゃいますが…)

私は健康保険くらいしか入ってません。

今まで風邪をひくこともほぼなかったので、不要と判断しました。

※健康診断・人間ドッグは毎年受けてます。健康管理を放棄すべきとは考えてません。

「将来が危ないじゃん!」と言われるかもしれませんが、それよりも自分で資産運用した方がよっぽど安全で搾取されません。

上述したように、万が一が起きても国の保証もありますので、破産するようなケースは考えられません。

もっというと自己破産も認められていますので、この国は恵まれすぎです。

生命保険にお金を払っていくくらいなら、自分で積み立てて運用した方が何かあった時のお金にもなります。

私も昔からそうしておけば、なくした財布なんて自分ですぐ買えました…

生命保険料分を資産運用するなら、積立投資がいいでしょう。

いくつか積立投資サービスをご紹介させていただきます。

ロボアドバイザー投資No.1 WealthNavi

| 投資種別 | ロボアドバイザー (おまかせ運用) |

| 最小投資金額 | 10万円〜 |

| 想定利回り | 年率7.6%〜18.6% |

| 手数料 | 預かり資産の1.0%(税抜) |

| 特徴 | ✔ロボアドバイザー預かり資産・運用者数No.1 ✔長期割引で最大0.9%まで手数料割引 |

WealthNavi(ウェルスナビ)はロボアドバイザー投資で預かり資産・運用者数No.1のサービスです。

あなた自身で考える必要なく、ロボアドバイザー側で投資先を決め、自動的に資産運用をしてくれるサービスです。

ノーベル賞受賞者が提唱する理論に基づくアルゴリズムで運用され、効率的な資産運用がされるサービスです。

毎月決めた金額で積み立てることができ、投資先は自動的に国際分散投資されます。

提携先に大手も多く、現在多くの投資マネーが集まっています。

WealthNaviでは簡単な質問に答えるだけで、自分の運用プランを無料診断できます。

また口座開設も無料です。

ご興味あれば、公式サイトをご確認ください。

LINEワンコイン投資

| 投資種別 | ロボアドバイザー投資 (おまかせ運用) |

| 主な投資先 | 海外ETF (世界経済) |

| 最小投資金額 | 500円〜 |

| 想定利回り | 3.0〜5.0% |

| 手数料 | 1.00%(税抜) |

| 特徴 | ✔500円から始められるお手軽投資 ✔SNS最大手LINEが手がける投資サービス |

「LINEワンコイン投資」はLINE社とオンライン証券会社のFOLIOが組んで展開しているロボアドバイザー投資サービスです。

週次の積み立て式で、なんと500円から始められます。

とりあえず投資に触れてみようという方には最適かと思います。

かつ運用自体もかなり手堅いです。

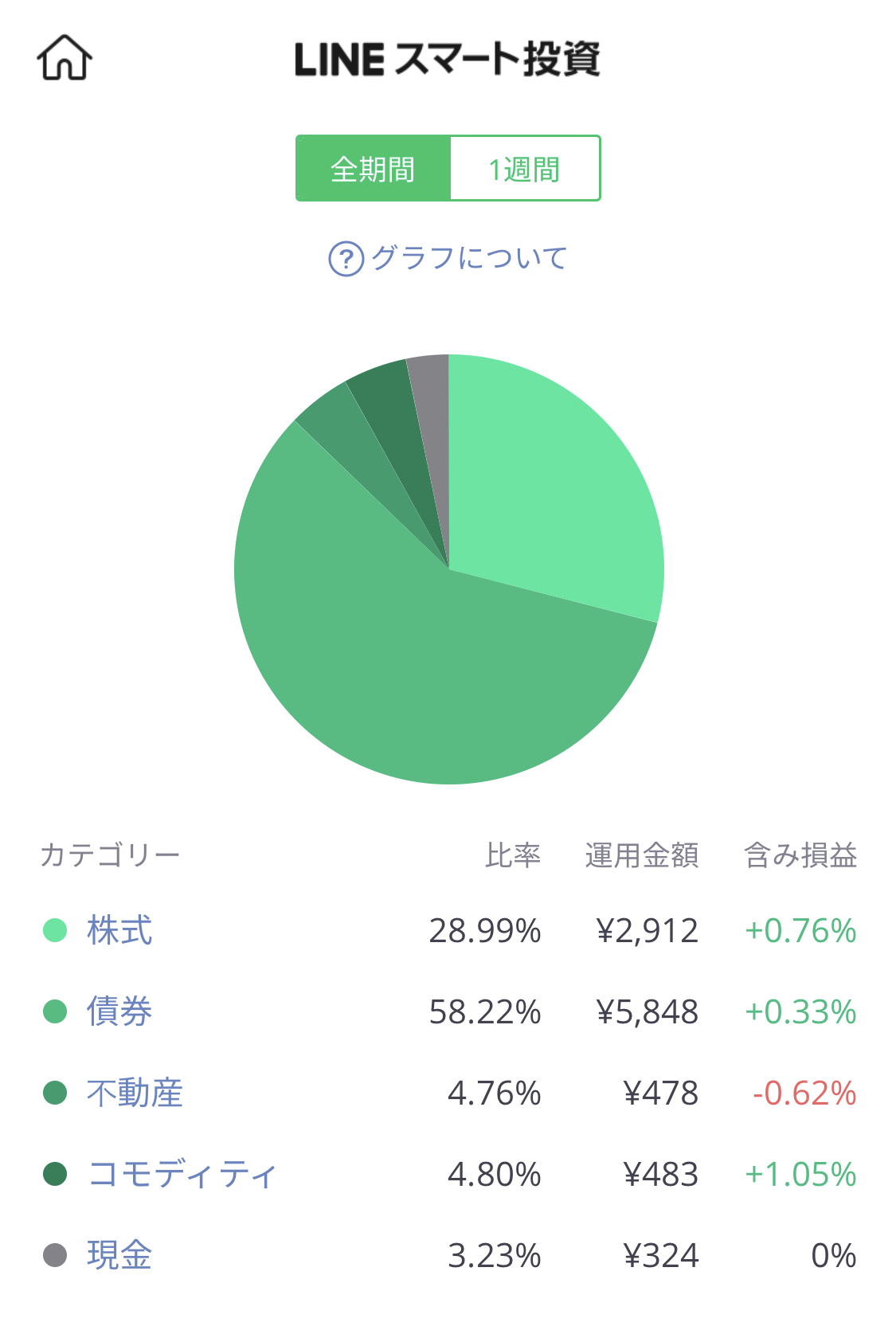

LINEワンコイン投資の投資先はこんな感じです。(投資額1万円) 債券に60%近く投資されているので、かなり保守的な運用がされるサービスと捉えていいでしょう。

債券に60%近く投資されているので、かなり保守的な運用がされるサービスと捉えていいでしょう。

こちらはLINE Payから週次で引き落としがかかり、それが自動的に分散投資され、運用されます。

LINEワンコイン投資の口座開設は無料です。

とても簡単に少額から始められますので、ご興味あれば、公式サイトご覧ください。

ネオモバ(SBIネオモバイル証券)

| 投資種別 | 株式投資 |

| 投資先 | 国内株式、ETF等 (上場企業ほぼ全銘柄対象) |

| 最小投資金額 | 100円台〜 (1株・1口単位) |

| 手数料 | サービス利用料月額200円(税抜) [約定金額50万円まで取引放題] ※毎月200円分のTポイント貰える |

| 特徴 | ✔大手企業運営の信頼性 (SBI証券 × CCC) ✔Tポイントが株式投資に使える ✔手数料もほぼ無料 (得られるポイントと相殺) ✔1株IPOサービスも展開(2019.11.30〜) |

SBIネオモバイル証券とは、ネット証券大手の「SBI証券」とTポイント運営会社「CCC」が協働して作った少額株取引サービスです。

日本初、Tポイントを使って株式購入ができる点が大きな特徴です。

2019年9月28日にアプリ提供が開始され、「株式の定期買付」機能が実装されました。

指定の株式を、定期的(月に5日まで設定可能)に、定額(100円から設定可能)で自動的に買い付ける機能。Tポイントを使って買い付けることも可能。

《定期買付画面》

ネオモバのアプリについて詳しく知りたい方は、こちらの記事をご参照ください。

ネオモバは毎月50万円までの取引であれば、サービス料が毎月200円(税抜)かかりますが、株の売買にも使えるTポイントを毎月200円分貰えるので、実質ほぼ無料です。

ご興味あれば、公式サイトご覧ください。

生命保険がいらない6個の理由【無駄に搾取されます】のまとめ

いかがでしたでしょうか?

生命保険がいらない理由について理解深まりましたでしょうか?

- ①保険そもそも不要

- ②長期資金拘束

- ③インフレリスク

- ④倒産リスク

- ⑤相続税対策にならない

- ⑥所得税、住民税の減税効果にメリットなし

- 《解決策は”積立投資”》

・WealthNavi

・LINEワンコイン投資

・ネオモバ

時代は目まぐるしく変わっています。

このように時代の変化が激しい中、長期契約サービス(住宅ローン、実物不動産投資、生命保険、学資保険)はとても危険です。

本サイトで取り上げている最新投資サービスも、ここ数年出てきたものばかりです。

わずか数年で、誰でも簡単にスマホ投資する時代になりました。

あなたなりに試算して、きちんと意味があると判断できているのであれば長期契約もOKですが、「ただ何となく生命保険入っておかないとなぁ〜」という感じの方はやめておいた方がいいでしょう。

無駄に搾取されないように、ご注意ください。

1人でも多くの方が投資を始め、日本の経済活性化につながることを願っています。

最後までご愛読いただき、ありがとうございました。

〜その他おすすめ記事〜

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら