「決済・送金アプリのKyash(キャッシュ)が気になるなぁ〜。

ポイントが貯まってお得そうだけど、デメリットはないのかなぁ?

注意点あるなら、知っておきたいなぁ〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- 残高の出金不可

- カード利用できないケースあり

- ポイントの手動チャージ

- チャージ方法に制限あり

- 不正利用の補償なし

本記事では、決済・送金アプリKyashのデメリットについてまとめさせていただきます。

クレジットカード会社で10年以上働いていた知見を活かしつつ、整理しましたので、どうぞご参考ください。

それでは、見ていきましょう!

Kyash(キャッシュ)とは?

| 商品名 | Kyash(キャッシュ) |

| 商品説明 | 送金・決済アプリ |

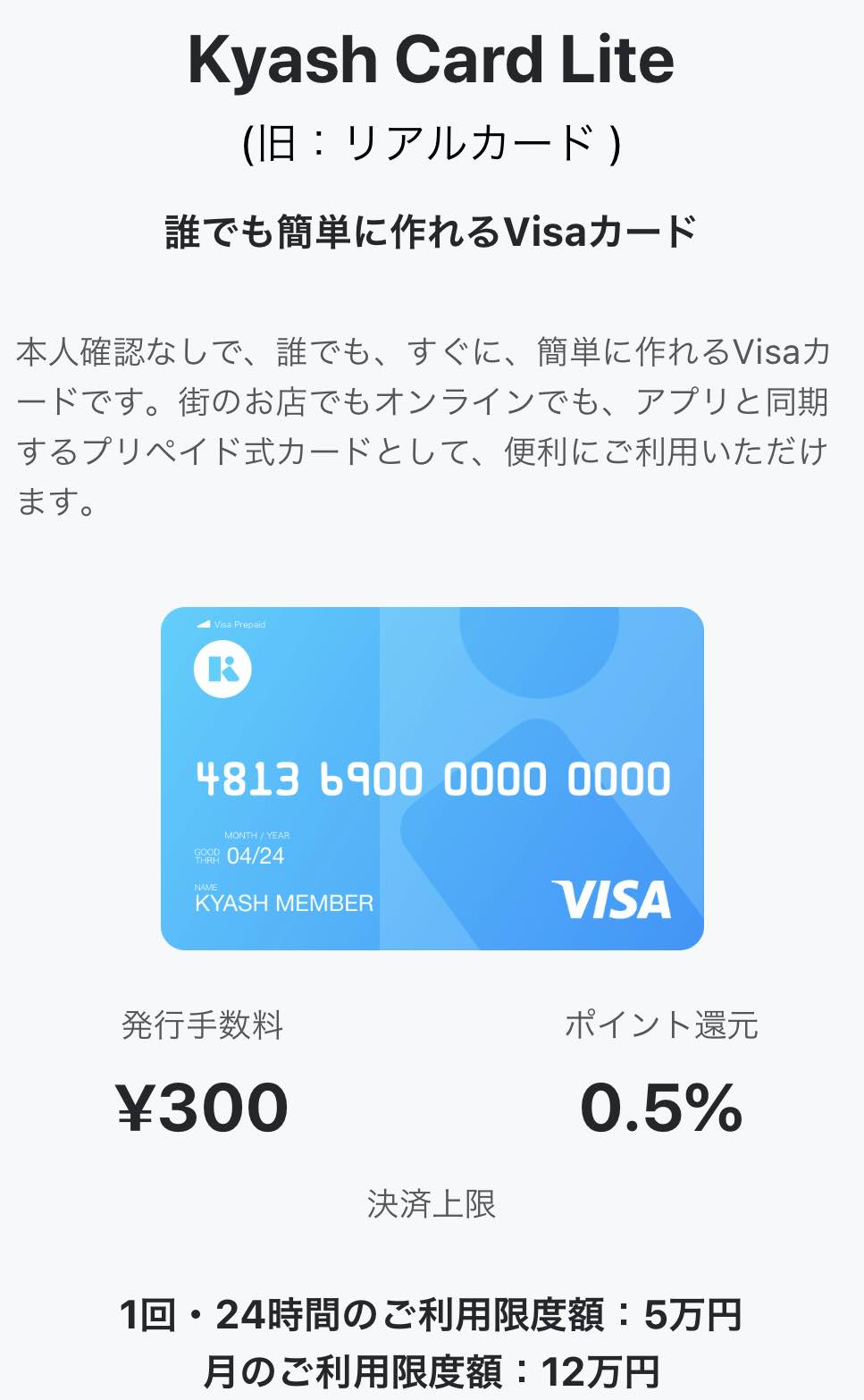

| 利用料 | Kyash Card Virtual(無料) Kyash Card Lite(¥300) Kyash Card(¥900) |

| 提供会社 | 株式会社 Kyash |

| 特徴 | ✔ポイントを貯めやすい(2重取り) ✔プリペイドで安心 ✔Apple Pay / Google Payに対応 ✔Kyashユーザー間同士の送金可能(無料) |

Kyash(キャッシュ)とは、チャージして使える送金・決済アプリです。

インターネット上で使えるバーチャルカードは、数分で登録でき、利用料も無料です。

ポイント還元率別に、2種類のリアルカードを発行することも可能です。

Kyashのメリットは下記の通りです。

- ポイントを貯めやすい(2重取り)

- プリペイドで安心

- Apple Pay / Google Payに対応

- Kyashユーザー間同士の送金可能(無料)

Apple Payに登録できるのは、iPhoneユーザーだと地味嬉しかったりします♪

まずは無料でバーチャルカードが発行できますので、ご興味あれば、公式サイトよりアプリをダウンロードください。

Kyashのデメリット5選!元クレカ社員解説【注意です】

Kyashの主なデメリットは、下記5つです。

- 残高の出金不可

- カード利用できないケースあり

- ポイントの手動チャージ

- チャージ方法に制限あり

- 不正利用の補償なし

1つずつ、順に補足させていただきます。

デメリット①

残高の出金不可

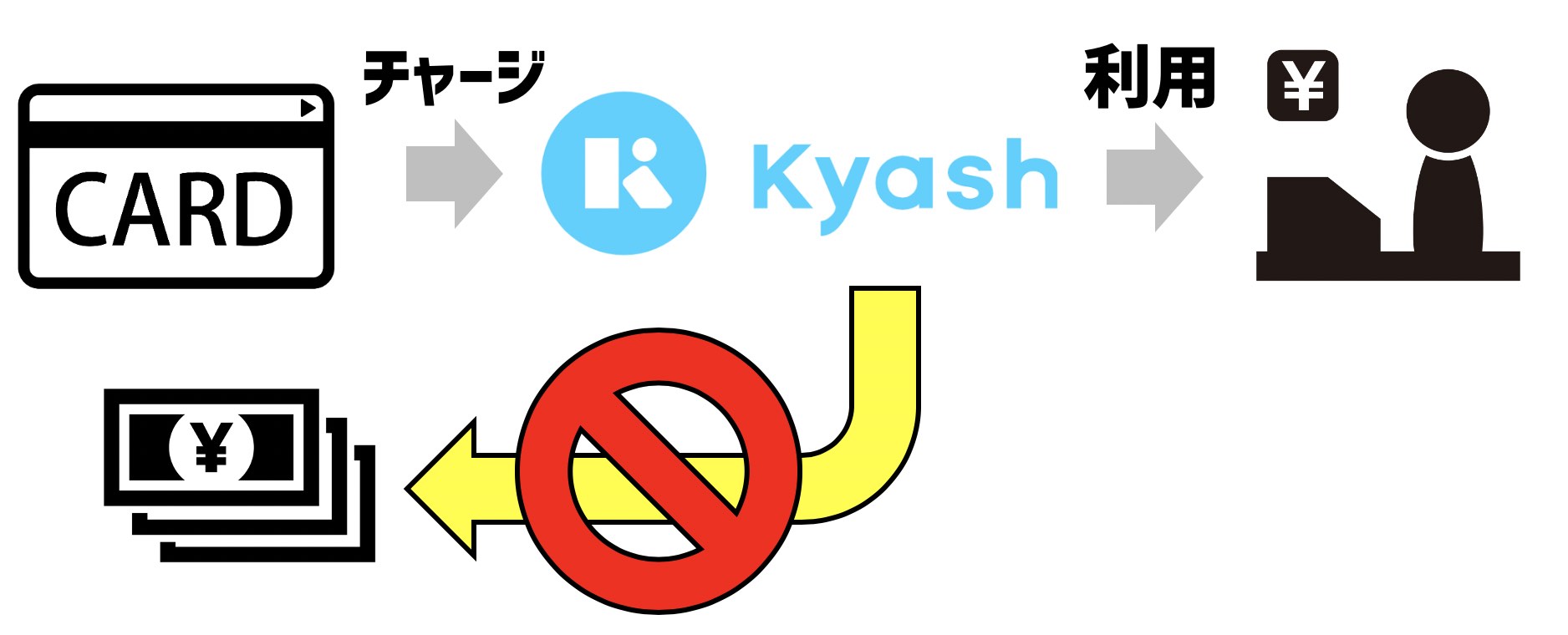

Kyashを利用するには、まずチャージをしなければならないのですが、一度チャージをしたら出金ができないのが最大のデメリットです。

何かあった際に、すぐに出金できなければ、完全なお金として認識しない方がいいでしょう。

<Kyash出金不可イメージ>

未来のことは誰も予測できません。

チャージ金額を必ず使うと思っていても忘れてしまったり、不測の事態で出金したくなったり、色々なケースが想定されます。

最近流行のQRコード決済サービス(Pay PayやLINE Payなど)は、チャージ後の出金に対応しています。

また、銀行口座から直接引き落とされるデビットカードを、それらに紐づけておけばいちいちチャージすることも不要です。

チャージ金額を忘れてしまったりすると“死金”になります。

最後に1回忘れるだけで、それまでに貯めたポイントより損するケースもありますので、私はチャージをできる限りしないように支払いしています。

<私の支払い方法>

資金管理のことを考えると、デビットカードが非常に使いやすいのでおすすめです。

ご興味あれば、関連記事ご覧ください。

チャージした後の解決策は、チャージ額を利用するしかありません。

Kyashのまま残高をきれいに利用するのは難しいので、最後はAmazonギフト券を購入して、アマゾンで利用しても良いかもしれません。

デメリット②

カード利用できないケースあり

Kyashでは、公共料金やスマホ代金など、毎月生じる継続課金系には、基本的に利用できません。

netflixなどのサブスクリプション系も、当然利用できません。

- 公共料金

- 電話料金

- 衛星放送・CATV視聴料

- インターネットプロバイダー利用料

- 保険料

- レンタルサーバ

- 通信教育

- 各種月会費など

依然として、クレジットカードしか利用できない場面もありますので、やはりクレカは最低1枚持っていないと厳しいでしょう。

楽天カードは、年会費も無料で、ポイント還元率も高く、オススメです。

楽天カード

| 名称 | 楽天カード |

| 年会費 | 永年無料 |

| ブランド | VISA/Master/JCB/AMEX |

| ポイント還元率 | 1% |

| 保険 | 海外旅行傷害保険 |

ポイント還元率も高い上、海外旅行傷害保険もついて、年会費無料です。

ご興味あれば、公式サイトご覧ください。

デメリット③

ポイントの手動チャージ

Kyashのポイントは、Kyashポイントとして付与され、利用するには手動でチャージしなければなりません。

これは今までのクレジットカード各社と同じ方法で、ポイントの有効利用を阻害するシステムです。

しかも有効期限は180日と、結構短く設定されています。

ポイントが魅力であるにも関わらず、ポイント利用に手間をかけさせるのは、ちょっと微妙な気がします。

- マメにポイントの手動チャージする

- 自動キャッシュバックのカードを利用

自動キャッシュバックの「三菱UFJ-VISAデビット」

| 商品名 | 三菱UFJデビット |

| 対象ブランド | VISA/JCB |

| 年会費 | 無料 |

| ポイント (VISA) |

毎月ご利用金額の0.2%を自動でキャッシュバック |

三菱UFJ-VISAデビットは、三菱UFJ銀行の発行するデビットカードです。

還元率が0.2%ですが、自動キャッシュバックされますので、知らないうちにメリットを享受することができます。

カード発行も、年会費も無料ですので、既に口座をお持ちの方であれば、ご利用を検討しても良いかもしれません。

詳細は、公式サイトをご覧ください。

デメリット④

チャージ方法に制限あり

Kyashへのチャージには、下記のような制限があります。

- JCBカードからのチャージ不可

- プリペイドカードからのチャージ不可

Kyash自体がプリペイドカードなので、②は理解できますが、①のJCBカードからチャージができないのは少し痛いかもしれません。

Kyashを利用する場合は、あなたのチャージ方法は問題ないか?前もって確認しておくと良いでしょう。

- VISA/MASTERブランドのカードからチャージ

- その他の方法(セブン銀行・コンビニ・銀行ATM)でチャージ

デメリット⑤

不正利用の補償なし

Kyashは他のクレジットカードと異なり、「補償しない」と明示しています。

第5条 盗難等

物理カードの盗難、偽造、紛失等その他の事由(以下、まとめて「盗難等」 といいます。)により物理カードが第三者に不正利用された場合、当該不正利用が次項の通知後か否かにかかわらず、ユーザーに損害が生じた場合であっても、弊社は責任を負わないものとし、ユーザーはその物理カードの利用代金についてすべて支払いの責を負うものとします。

ユーザーは、物理カードが盗難等にあった場合、速やかにその旨を弊社に通知するものとします。弊社への通知は、改めて文書で届け出ていただく場合があります。Kyash Card及びKyash Card Liteに関する特約より

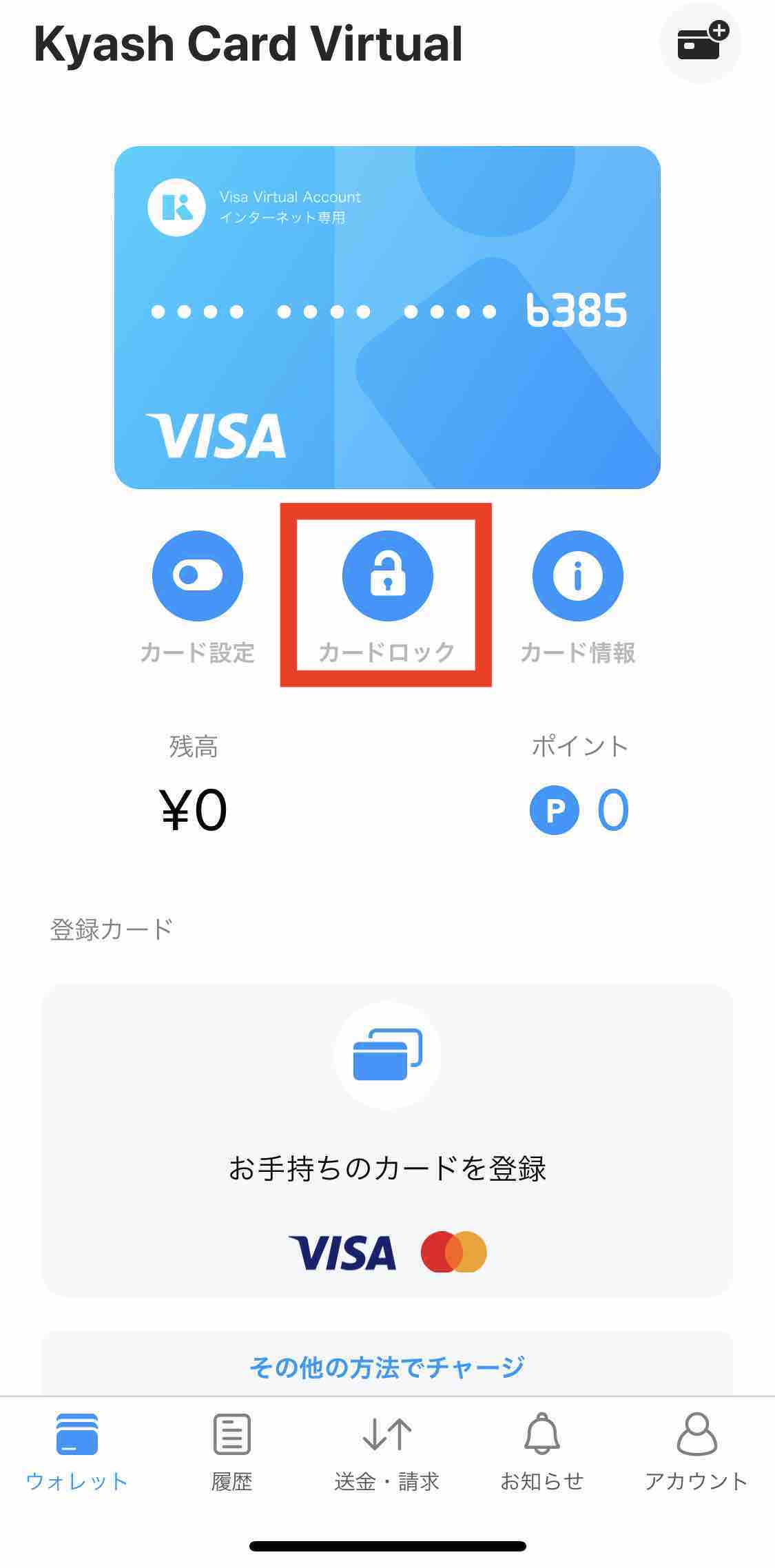

- カード利用にLOCKをかける

- 最小限のチャージ金額にしておく

Kyashには、アプリ内でカード利用をLOCKする機能があります。

<KyashカードLOCK機能>

補償はありませんので、このような機能を駆使して、自己管理する必要がありそうです。

Kyashのデメリット5選!元クレカ社員解説【注意です】のまとめ

いかがでしたでしょうか?

Kyashのデメリットについて、理解深まりましたでしょうか?

- 残高の出金不可

- カード利用できないケースあり

- ポイントの手動チャージ

- チャージ方法に制限あり

- 不正利用の補償なし

Kyashの魅力はポイントの2重取りやポイント還元率の高さです。

ただ、そのメリットを享受するために手間が生じたり、少しリスクが発生するといったところでしょうか?

Kyash利用でメリットの方が大きくなるかは、利用者次第です。

本記事の内容を参考にしていただき、あなたに合いそうな支払い手段か?是非ご判断いただければと思います。

まずは無料でバーチャルカードが発行できますので、ご興味あれば、公式サイトよりアプリをダウンロードください。

本サイトでは投資や節約に関する記事もたくさんまとめております。

よかったら、他の記事も是非ご覧ください。

1人でも多くの方が、お金の知識を高めてスマートな生活を遅れればと思います。

最後までご愛読いただき、ありがとうございました。

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら