「個人年金保険って入らない方がいいのかなぁ?

おすすめしない!って話も聞くしなぁ〜。

どんなデメリットがあるか知りたいなぁ〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- 保険会社の倒産リスクあり

- 資金拘束期間が長い

- 途中解約すると損する

- 低すぎる利率

- iDeCoの方が圧倒的にお得

本記事では、「個人年金保険は入るな!おすすめしない5つの理由」というテーマでまとめさせていただきます。

個人年金保険に入ろうかご検討中の方、どうぞご参考ください。

それでは、見ていきましょう!

個人年金保険とは?

| 商品 | 個人年金保険 |

| 平均掛け金 | 月約15,000円 |

| 特徴 | ✔4種類の年金保険から選択 ✔貯金が苦手でも積立可能 ✔年金受け取り前に死亡しても、死亡給付金が受けられる ✔iDeCo(個人型確定拠出年金)に様々な面で劣る |

個人年金保険とは、公的年金や会社の企業年金等で、不足する老後資金を自分で用意する私的年金のことです。

老後2000万円不足するという金融庁の報告を受け、興味を持たれた方もいるかもしれません。

個人年金保険は「終身年金」「確定年金」「変額年金」「外貨建て年金」の4種類から選ぶのが基本です。

- 「終身年金」…被保険者が亡くなるまで年金を受け取れる年金

- 「確定年金」…被保険者の生死にかかわらず、契約時に確定した一定期間において年金を受け取れる保険

- 「変額年金」…変額年金は将来の給付金額を確定しておらず、保険料の運用実績によって受け取れる年金

- 「外貨建て年金」…外貨を活用して運営する個人年金保険

どの商品も老後に向けて積み立て、60〜65歳から受け取り始めるケースが多いです。

個人年金保険メリットは、下記の通りです。

- 貯蓄が苦手でも、老後資金の形成可能

- 契約次第では、保険料に対し所得控除が受けられる

- 年金受け取り前に被保険者が死亡しても、死亡給付金が受けられる

個人年金保険に加入するには、保険会社にて商品を購入する必要があります。

各保険会社のサイトにて詳細ご確認ください。

iDeCo(個人型確定拠出年金)とは、安定した老後生活を過ごすために国が定めた年金制度です。iDeCoに回した金額は、所得税の課税対象外になる上、運用益も非課税になるので、個人年金より非常にお得です。

>>【無料資料請求】ネット証券No.1!SBI証券のiDeCo

個人年金保険は入るな!おすすめしない5つの理由!

個人年金保険をおすすめしない理由は、下記の通りです。

- 保険会社の倒産リスクあり

- 資金拘束期間が長い

- 途中解約すると損する

- 低すぎる利率

- iDeCoの方が圧倒的にお得

一言でまとめると、ハイリスク・ローリターンです。

マイナス面の方が多いということになります。

1つずつ補足させていただきます。

おすすめしない理由①

保険会社が倒産リスクあり

まず大前提として、抑えておかなければならないのが保険会社倒産リスクです。

保険会社が倒産した場合はどうなるかご存知でしょうか?

もちろん、全額なくなるなんてことはありませんが、“保険契約は継続されるものの、契約条件が不利になったり、年金額が減少する場合もあります。”と記載あるように、損することはあっても得することはありません。

過去にも普通に、保険会社は倒産しています。

<倒産した保険会社>

| 年 | 倒産した保険会社 |

| 1997年 | 日産生命 |

| 1999年 | 東邦生命 |

| 2000年 | 千代田生命 |

| 2000年 | 第百生命 |

| 2000年 | 協栄生命 |

| 2000年 | 大正生命 |

| 2001年 | 東京生命 |

| 2008年 | 大和生命 |

数年間の運用ならまだしも、数十年に渡ってお金を積み立てますので、当然倒産リスクも高まります。

まずはこのようなリスクがあることを認識しておきましょう。

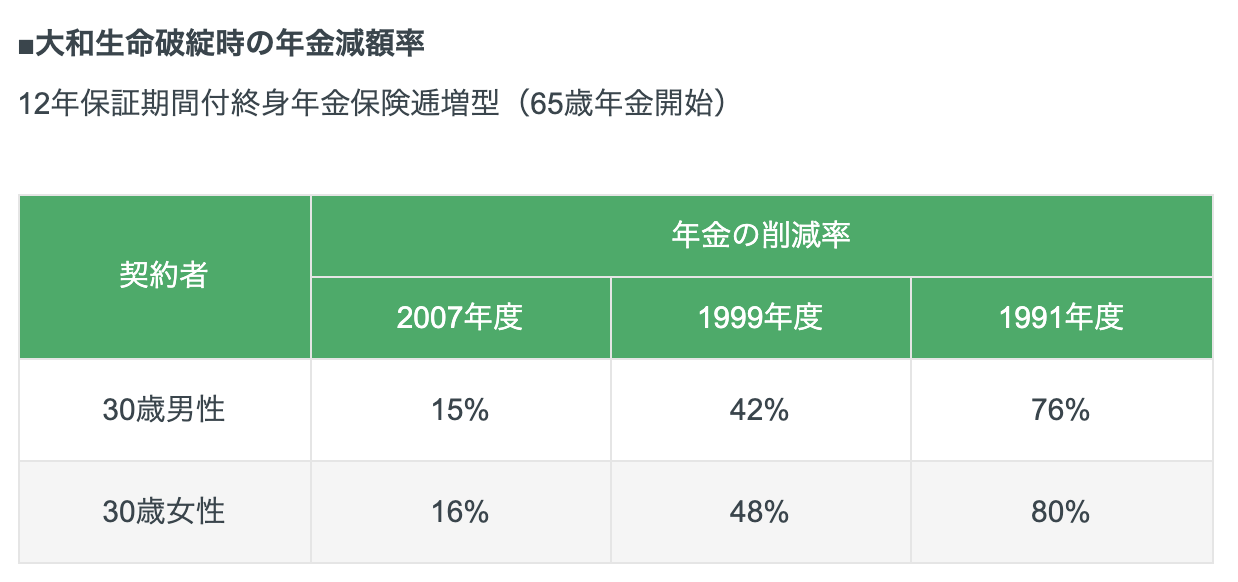

<保険会社倒産時の減額(例)> ※保険相談|niaeru

※保険相談|niaeru

おすすめしない理由②

資金拘束期間が長い

年金全般に言えることですが、60歳まで引き出せないものがほとんどです。

あなたの年齢が何歳かにもよりますが、数十年は資金拘束されるのではないでしょうか?

その間、「急にお金が必要なった!」という事態は絶対にないと、言い切れますでしょうか?

これだけ不確実性が高くなった社会で、数十年単位で物事を言い切るのは難しいかと思います。

おすすめしない理由③

途中解約すると損する

そもそも60歳以降まで解約しない契約ですので、途中解約すると損してしまいます。

「数十年間、絶対に解約しません!」と言い切って契約して、解約したらお金が減るって、かなり分が悪くないでしょうか?

数十年先にどんな事態があるかなんて誰にもわかりません。

現在お勤めの会社から、同じように給料が貰えてるとも限りません。

そんな中、長期解約不可契約、契約を破ったら減額返金というのは、保険会社にとって有利な契約でしかないでしょう。

<途中解約時の返金率(例)> ※保険相談|niaeru

※保険相談|niaeru

おすすめしない理由④

低すぎる利率

保険会社倒産リスクがあり、長期資金拘束され、途中解約すると減額返金という縛りがあるからには、それだけのリターンがあれば納得できます。

ただ実際に積み立てたお金の利率は、10年で7%と、低すぎるリターンです。

(年換算すると、年利0.7%)

元本保証型で、年利0.7%なら良いと捉える人もいるかもしれませんが、これでは物価上昇にも耐えられない可能性があります。

お金を増やしたいという目的であるなら、個人年金保険ではなく投資が最適解です。

個人年金保険で増やそうとするのは、目的と手段が合っていないことになります。

本サイトでは、初心者でも簡単に始められる少額投資サービスをまとめています。

よかったら、こちらの記事もご覧ください。

逆に積み立てるだけなら、通常の貯金で良いでしょう。

数十年も資金拘束されることもなく、使い勝手が良いです。

おすすめしない理由⑤

iDeCoの方が圧倒的にお得

ここまでご覧いただいても尚、個人年金に興味がある方は、国の定めたiDeCo(イデコ)という制度を利用しましょう。

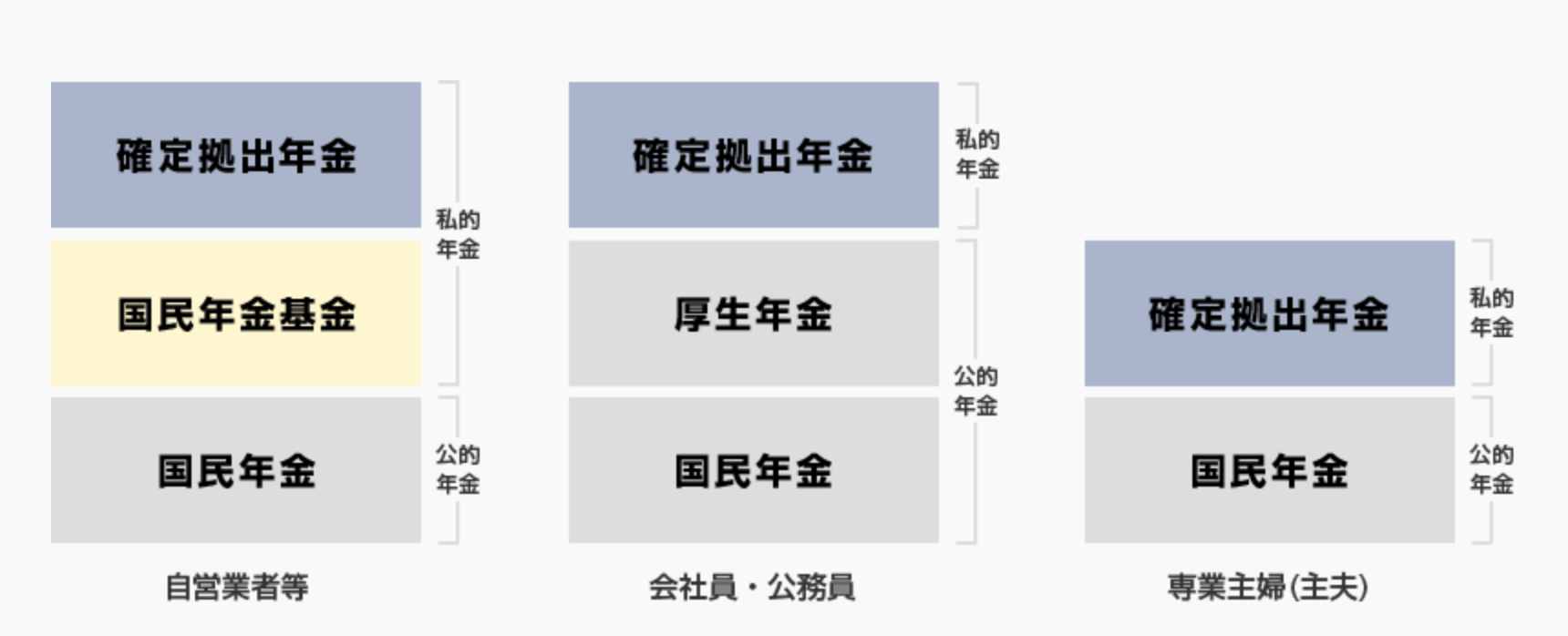

iDeCo(イデコ)とは、個人で加入する年金の「3階建て」部分になります。

加入者が掛金を拠出して、自らがその資産を運用して、将来の年金受取額が決まる制度です。

<年金イメージ> ※常陽銀行|確定拠出年金とは?

※常陽銀行|確定拠出年金とは?

iDeCoの主なメリットは下記2つです。

- 運用益が非課税

- 運用額が課税対象外で節税につながる

国が作ったお得な制度がありますので、まずはiDeCoを検討するのが先でしょう。

運用商品を選ばないといけませんが、全世界株式や債券などに分散して、世界経済の成長に合わせれば、リスクを下げることができます。

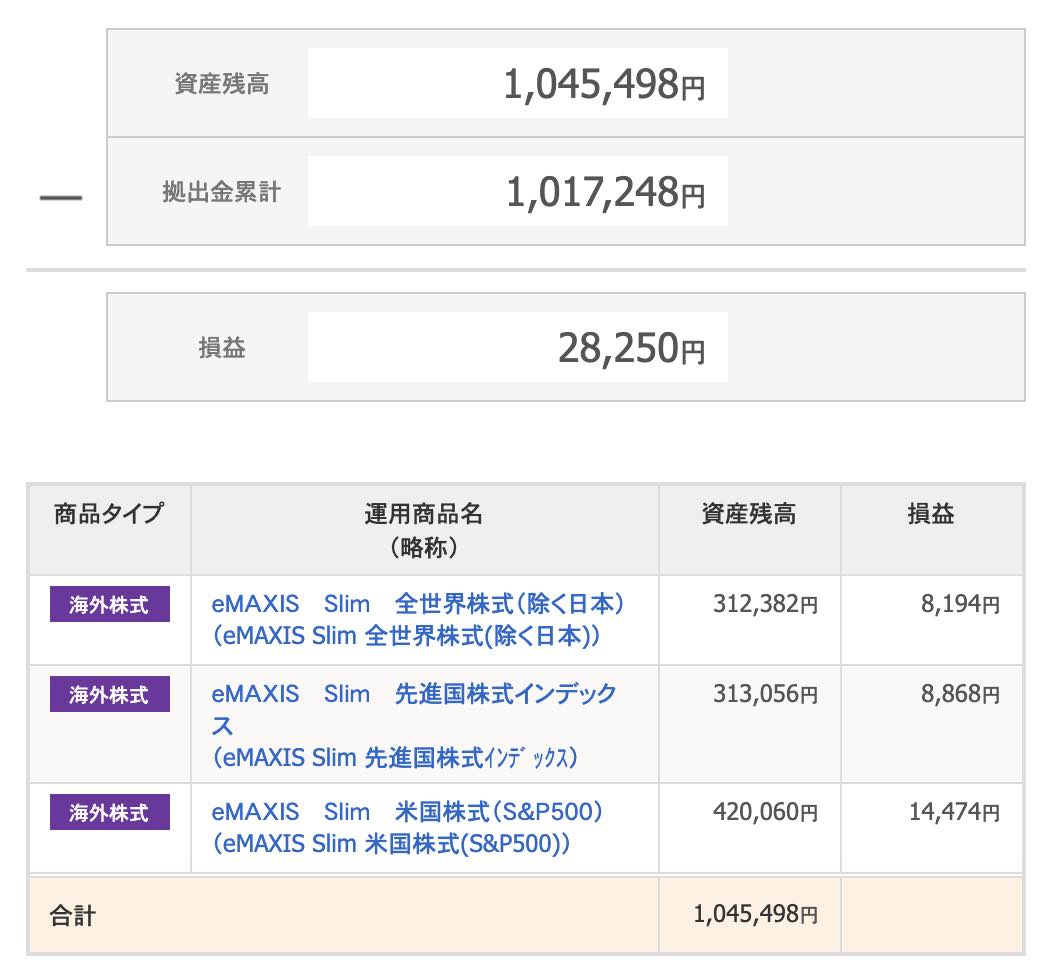

<参考:私のiDeCo運用商品>

iDeCoの手続きは資料請求の上、書類で行う必要があります。

長期運用が前提ですので、大手が安心です。

ネット証券No.1のSBI証券のiDeCoの資料請求は無料です。

ご興味あれば、公式サイトをご覧ください。

個人年金保険は入るな!おすすめしない5つの理由!のまとめ

いかがでしたでしょうか?

「個人年金保険は入るな!おすすめしない5つの理由」、参考になりましたでしょうか?

- 保険会社の倒産リスクあり

- 資金拘束期間が長い

- 途中解約すると損する

- 低すぎる利率

- iDeCoの方が圧倒的にお得

iDeCoも登場していますので、個人年金保険の魅力はほぼありません。

不安を煽られて、どこかのタイミングで契約してしまう人が多いので、お気をつけ下さい。

人生で頼れるものは1つ!あなた自身です。

保険商品に頼るのではなく、自分自身で老後の資産形成について動くことが大切です。

面倒かもしれませんが、少しずつで良いので資産運用を始めることをオススメします。

今では、少額で始められるサービスも数多く登場していますので、是非最初の一歩を踏み出して下さい♪

1人でも多くの方が投資を始め、日本の経済活性化につながることを願っています。

最後までご愛読いただき、ありがとうございました。

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら