「なんか投資の本読んでみようかなぁ。

橘玲さんの『臆病者のための億万長者入門』とか気になるなぁ〜。

どんな内容なんだろう?

大まかな内容知りたいなぁ〜。」

このような疑問にお答えします。

先に結論を書かせていただきます。

- 第1章 資産運用を始める前に知っておきたい大切なこと

・市場経済でお金を手に入れる方法は「人的資本」と「金融資本」の2つ - 第2章 「金融の常識」にダマされないために

・宝くじは「愚か者に課せられた税金」

・生命保険は「不幸の宝くじ」 - 第3章 臆病者のための株式投資法

・世界の株式市場へ分散投資(インデックス投資)

・ドルコスト平均法を活用 - 第4章 為替の不思議を理解する

・為替取引はゼロサムゲーム - 第5章 「マイホーム」という不動産投資

・マイホームが得というのは勘違い

・資産三分法が崩れる可能性があるので注意 - 第6章 アベノミクスと日本の未来

- 《具体的なアクションプラン》

・超臆病者→全額普通預金

・臆病者→世界経済へ長期積立投資

ロボアドバイザー投資No.1「WealthNavi」

本記事では、橘玲さんの著書『臆病者のための億万長者入門』についてレビューしたいと思います。

私が重要と感じた箇所のみに絞って、簡潔にまとめましたので、どうぞご参考ください。

細かなニュアンスも知りたい方は、YouTube動画にもしていますので、合わせてご覧ください。

それでは、見ていきましょう!

『臆病者のための億万長者入門』とは?

本記事でPick Upする投資本は、橘玲さんの『臆病者のための億万長者入門』です。

億万長者というタイトルですが、内容は初心者向けお金・資産運用の話です。

マネーリテラシーを高めたい人は、読んでおいて損なし!

というか読むべきです♪

著者:橘玲

発行年:2014年

アマゾンレビュー:★★★★☆(4点)

値段:新書¥815(Amazon Kindle Unlimited対象)

新書として購入することできますが、月額¥980のKindle Unlimited(Amazonの読み放題サービス)に既に含まれていますので、こっちの方がお得かもしれません。

しかも、初回は30日間無料体験もありますので、むしろまだ加入したことがない方は無料で読めちゃいます。

ご興味あれば、公式サイトご覧ください。

【1分レビュー】『臆病者のための億万長者入門(橘玲)』超要約

『臆病者のための億万長者入門』を1章につき1〜2エッセンスに絞って、超簡単要約すると、次のようになります。

- 第1章 資産運用を始める前に知っておきたい大切なこと

・市場経済でお金を手に入れる方法は「人的資本」と「金融資本」の2つ - 第2章 「金融の常識」にダマされないために

・宝くじは「愚か者に課せられた税金」

・生命保険は「不幸の宝くじ」 - 第3章 臆病者のための株式投資法

・世界の株式市場へ分散投資(インデックス投資)

・ドルコスト平均法を活用 - 第4章 為替の不思議を理解する

・為替取引はゼロサムゲーム - 第5章 「マイホーム」という不動産投資

・マイホームが得というのは勘違い

・資産三分法が崩れる可能性があるので注意 - 第6章 アベノミクスと日本の未来

1つずつ順に補足させていただきます。

第1章 資産運用を始める前に知っておきたい大切なこと

市場経済でお金を手に入れるは「人的資本」と「金融資本」の2つ

現在の市場経済で、お金を手に入れるには、この2通りしかありません。

- 人的資本・・・「働くちから」

- 金融資本・・・「資産運用」

要は自分が働いて稼ぐか、お金に働いてもらって稼ぐかの2択ということです。

若いうちは、人的資本が大きいですが、徐々に働けなくなるので金融資本の割合が増えていくのが一般的です。

生涯年収が1億、2億と言われてますので、これから働き始める新入社員の人的資本もそれくらいになります。

それぞれの資本を最大化させる方法は、下記の方法です。

- 人的資本への投資によって、運用利回りを上げる

- 人的資本の運用期間をできるだけ長くする

自分自身にお金を使って稼ぐスキルを身に付け、長い間働くということですね。

- それぞれの資産のリスクを最小化する

- それぞれの資産のリターン(利益)を最大化する

- 資産運用に必要なコストを最小化する

こちらも当たり前ですが、「リスクを下げて、リターンを最大化、そして手数料は下げる」ということが明記されています。

第2章 「金融の常識」にダマされないために

宝くじは「愚か者に課せられた税金」

宝くじは手数料が50%の詐欺商品なので、注意しましょう!的な内容が書かれています。

宝くじの商品性については、読んでてインパクトが大きかったので、別記事としてまとめております。

よかったら、ご覧ください。

生命保険は「不幸の宝くじ」

生命保険も、宝くじと同じくらいの当たる確率が低いです。

しかも、生命保険の場合、当たった時は不幸が起きた時なので、良いことがありません。

ただ、人間は不安を感じる時の方が、お金を払いやすい傾向にあるため、このような金融商品がなくならないのだとか。

生命保険にもし加入するなら、このような点に注意すべきです。

- 最も経費率の低い生命保険に加入する

- 保障は必要最低限にする

- 保障が不要になったらすぐに解約する

すごい当たり前のことが書かれてますが、人間は不安になると合理的な判断ができません。

注意しましょう。

第3章 臆病者のための株式投資法

世界の株式市場を丸ごと買う

(インデックス投資)

本書の中では株式投資に関して、このように記述されています。

長期の株式投資が原理的にもデータ上も有利なことを示してる。

金融資本を大きくしたい場合、やはり株式投資は欠かせないようです。

ただ、個別銘柄を買ってしまうと、万が一投資企業が倒産したら資産がなくなります。

よって、個別の会社に投資するのではなく、世界経済全体に投資すればリスクを低減できます。

いわゆるインデックス投資という手法ですが、本サイト内で詳しくまとめた記事ありますので、よかったらご覧ください。

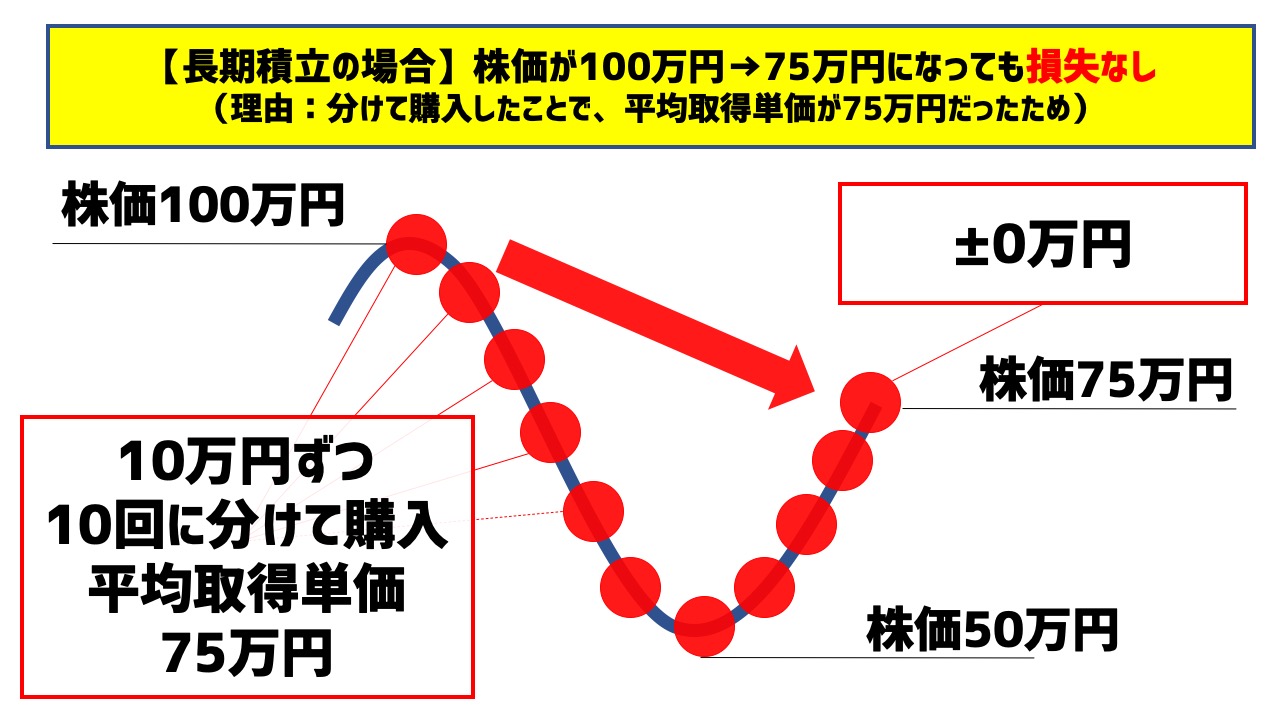

ドルコスト平均法を活用

価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法。

購入のタイミングを分けることで、購入金額を平準化させ、リスクを低減することができます。

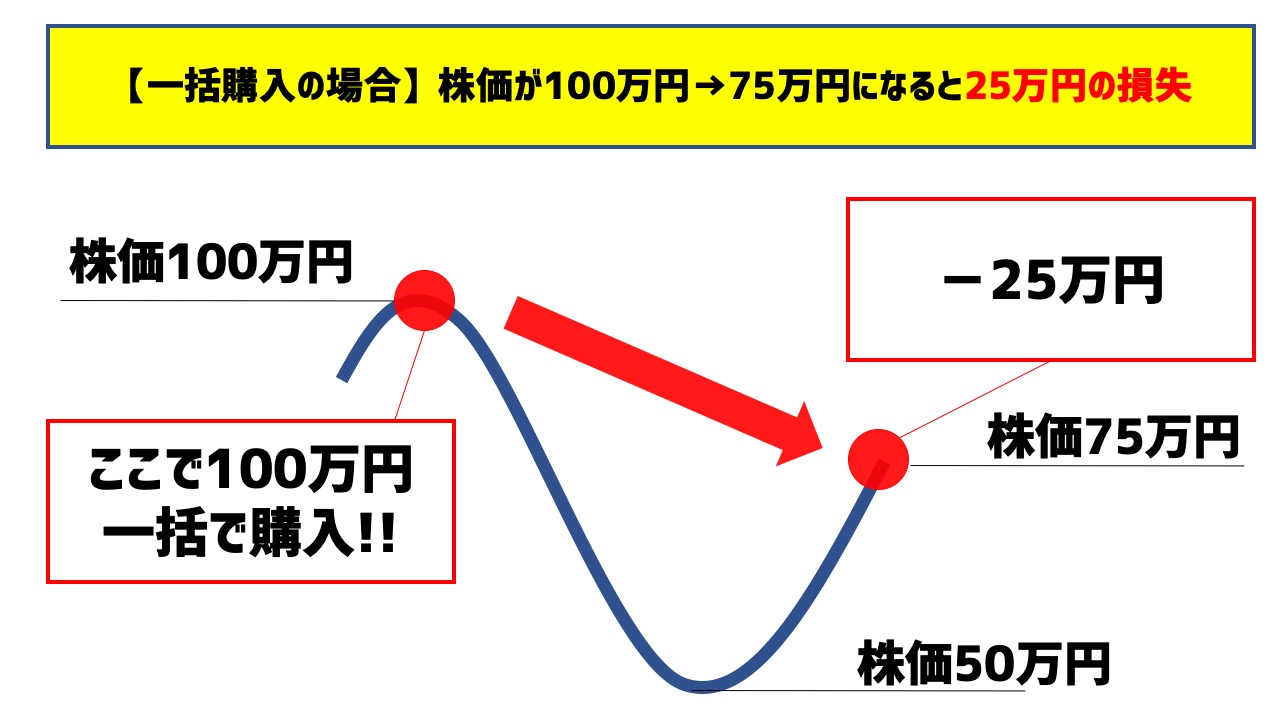

<ドルコスト平均法の具体例>

一括購入ではなく、時間をずらしながら、積立購入した場合は、このようになります。

投資先を分けて、購入タイミングも分けて買えば、株式投資でも手堅い資産運用ができるのでは?という考えです。

第4章 為替の不思議を理解する

為替取引はゼロサムゲーム

勝ちと負けを合計すると必ずゼロになるゲーム(取引)のこと。

「勝つ人もいれば、その分負ける人もいる」それがゼロサムゲームでして、為替取引は、それに該当します。

過去には主婦が数億円儲けた話が引用されてましたが、「こういうのはハイリスクなギャンブルで資産運用ではない。」というのがこの章で重要だった点です。

第5章 「マイホーム」という不動産投資

マイホームが得というのは勘違い

マイホームを買うのは不動産投資なので、リスクとリターンを考えなければなりません。

一概に「得」という考えはあり得ませんので、注意しましょう。

ほとんどの企業は土地や建物を借りてビジネスしてる。

この文章が、私の中ですごい響きました。

不動産を所有した方が儲かるなら、ほとんどの企業は不動産を買えば良いはずですが、私たちが見かけるお店はほとんど賃貸です。

この事実こそ、「マイホームが得」という考えは間違ってると言えます。

不動産購入には、下記のようなリスクがあります。

- 地価の暴落

- 自然災害

- 変なお隣さん など

賃貸であれば、こういう時に、すぐに場所を変えられるメリットがあります。

一方、不動産を所有して、そのリスクを取った者は、賃貸収入や地価の上昇などの果実が得られる可能性があります。

マイホーム購入自体は、良いも悪いもありません。

他の投資同様、リスクとリターンを踏まえて判断する必要があります。

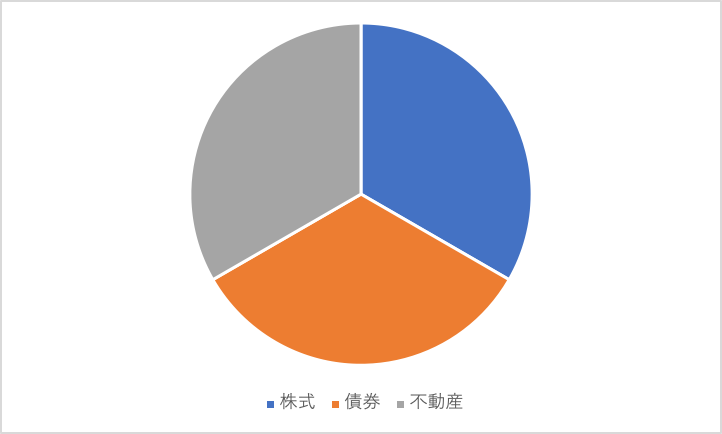

資産三分法が崩れる可能性があるので注意

金融資産を「株式」「債券」「不動産」の3つに均等に分けて、所有するポートフォリオ理論です。

投資先を分散させることで、リスクを低減することができます。

例えば3000万円を均等に3つに割り振ると、このようになります。

資産3分法に則るなら、この形が理想です。

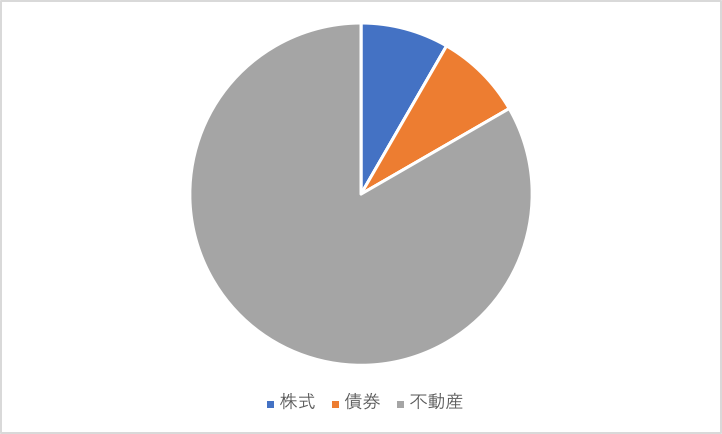

ただ、2500万円のマイホームを買った場合、金融資産の割合は、このように変化します。

このような状態になりながら、マイホームを買うのはリスク管理ができていないので危険です。

第6章 アベノミクスと日本の未来

最後の章では、これまでの内容が色々絡み合いながら、記述されています。

一言で要約しきれないのと、本の内容全てを公開するのもよくないので、ご興味あれば、ご購入くださいませ。

投資本を2冊以上本を読むなら、kindle unlimitedの方がお得です。

本から読み取れる具体的なアクションプラン

それでは、最後に具体的なアクションプランについてまとめます。

これは本に記載あった内容を、私なりに整理していますので、ご留意ください。

- 超臆病者→全額普通預金

- 臆病者→世界経済へ長期積立投資

超臆病者→全額普通預金

初心者でも簡単にできて、なおかつ元本保証までついている普通預金に優る資産運用はない。

本著書では、このような記述もされています。

ご存知の方も多いですが、日本にはペイオフ制度があり、各金融機関1000万円まで保証されています。

ほぼリスクを排除すると、このように預けておくのが最適解になります。

もちろん、リターンもほぼありません。。。

低リスク運用については、こちらの記事でまとめてますので、よかったらご覧ください。

臆病者→世界経済へ長期積立投資

これがこの本の主旨ではなかったのではないでしょうか?

投資先の分散(インデックス投資)やドルコスト平均法を駆使して、できる限りリスクを低減させて運用するのが臆病者が億万長者を目指す方法です。

インデックス投資については、検索すればたくさん情報は出てきますが、最近ではロボアドバイザー投資を使って、運用をおまかせする人もいます。

あなた自身で考える必要なく、ロボアドバイザー側で投資先を決め、自動的に資産運用をしてくれるサービスです。

ノーベル賞受賞者が提唱する理論に基づくアルゴリズムで運用され、効率的な資産運用がされるサービスです。

当然、自分で全て運用するより少し手数料がかかりますが、始めの一歩が踏み出せない方は利用しても良いでしょう。

ロボアドバイザー投資No.1のWealthNaviをご紹介させていただきます。

WealthNavi(ウェルスナビ)

| 投資種別 | ロボアドバイザー (おまかせ運用) |

| 最小投資金額 | 10万円〜 |

| 想定利回り | 年率7.6%〜18.6% |

| 手数料 | 預かり資産の1% (現金部分を除く、年率・税別) |

| 特徴 | ✔ロボアドバイザー預かり資産・運用者数No.1 ✔長期割引で最大0.9%まで手数料割引 |

WealthNavi(ウェルスナビ)はロボアドバイザー投資で預かり資産・運用者数No.1のサービスです。

資産を預けておくだけで、自動的に世界経済に投資・運用されるイメージです。

提携先に大企業も多く、現在投資家から多くのお金が集まっています。

WealthNaviでは、リスク別に自分の運用プランを決めることができます。

<私の投資先>

こんな感じで、自動的に金融資産を分けて運用してくれます。

WealthNaviでの口座開設ももちろん無料です。

ご興味あれば、公式サイトをご確認ください。

ロボアドバイザー以外に参考になりそうな記事のリンクも貼っておきます。

【3分で分かる】『臆病者のための億万長者入門(橘玲)』レビュー

いかがでしたでしょうか?

『臆病者のための億万長者入門』のレビュー、参考になりましたでしょうか?

- 第1章 資産運用を始める前に知っておきたい大切なこと

・市場経済でお金を手に入れる方法は「人的資本」と「金融資本」の2つ - 第2章 「金融の常識」にダマされないために

・宝くじは「愚か者に課せられた税金」

・生命保険は「不幸の宝くじ」 - 第3章 臆病者のための株式投資法

・世界の株式市場へ分散投資(インデックス投資)

・ドルコスト平均法を活用 - 第4章 為替の不思議を理解する

・為替取引はゼロサムゲーム - 第5章 「マイホーム」という不動産投資

・マイホームが得というのは勘違い

・資産三分法が崩れる可能性があるので注意 - 第6章 アベノミクスと日本の未来

- 《具体的なアクションプラン》

・超臆病者→全額普通預金

・臆病者→世界経済へ長期積立投資

ロボアドバイザー投資No.1「WealthNavi」

エッセンスを要約させていただきましたが、実際の本では細かな具体例や、年金制度、為替相場など金融に関する様々な情報が記載されています。

中には知らない単語も出てくるかもしれませんので、この本を元に勉強すると最低限のマネーリテラシーが身に付くかと思います。

わずか1000円ほどで勉強できるので、かなりお得だったと私自身も感じています。

kindle unlimitedには、この本以外にも様々な投資本があるので、何冊か読みたい方は、読み放題の方が圧倒的にコスパが良いです。

1人でも多くの方が投資を始め、日本の経済活性化につながることを願っています。

最後までご愛読いただき、ありがとうございました。

〜おすすめ記事〜

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら