「積立NISAが気になるなぁ〜。

お得みたいだけど、いきなり始めて大丈夫かなぁ〜?

やめたほうがいい場合もあるのかなぁ〜??」

このような疑問にお答えします。

先に結論記載させていただきます。

- 短期的な値動きに一喜一憂する人

- リスクを受け入れられない人

- 投資商品について調べない人

- 長期積立できない人

- 一般NISAで運用したい人

本記事では、「積立NISAやめたほうがいい人の特徴」というテーマでまとめさせていただきます。

誰にでも合うサービスはありません。

積立NISAの特徴を掴み、是非あなたに向いてるかご確認いただければ幸いです。

それでは、見ていきましょう!

つみたて(積立)NISAとは?

| 投資種別 | 積立(つみたて)NISA |

| 最小投資金額 | 100円〜 (年間40万円/最大20年) |

| 想定利回り | 3.0〜6.0% ※ファンドによる |

| 手数料 | 0.1〜1.0% ※ファンドによる |

| 特徴 | ✔少額からの長期・積立・分散投資を支援するための非課税制度 ✔一人につき一口座(一般NISA併用不可) ✔年間40万円、2037年まで、分配金や譲渡益が非課税 ✔投資先は金融庁指定の商品 |

つみたて(積立)NISAとは、少額からの長期・積立・分散投資を支援するために2018年から始まった非課税制度です。

通常、投資によって得られた分配金や譲渡益の約20%は税金で取られてしまいますが、つみたて(積立)NISAの場合、それが免除されます。

免除対象となる投資額は最大、年間40万円×20年間で計800万円です。(ただし、現行制度は2037年までのため、2020年から始める方は最大17年間)

対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、金融庁が定めた商品に限られます。

つみたてNISAは証券会社を始めとする各金融機関で、口座開設して始められます。

本記事では、ネット証券最大手のSBI証券をご紹介させていただきます。

つみたてNISAは、投資商品が決まってますので、商品性というより使い勝手や信頼性で選ぶと良いと思います。

SBI証券口座の開設は無料です。

ご興味あれば、公式サイトをご覧ください。

※総合口座を申し込んでからつみたてNISA口座をお申し込みください。

積立NISAやめたほうがいい人の特徴5選【あなたは大丈夫?】

積立NISAをやめたほうがいい人の特徴は、以下の通りです。

- 短期的な値動きに一喜一憂する人

- リスクを受け入れられない人

- 投資商品について調べない人

- 長期積立できない人

- 一般NISAで運用したい人

1つずつ順に補足させていただきます。

①短期的な値動きに一喜一憂する人

これは積立NISAに関わらないですが、資産が増えた減ったで一喜一憂する人は、まだ投資する段階にありません。

まずは超少額で投資に慣れるところから始めたほうがいいでしょう。

あたなが一喜一憂しない金額帯を確かめて、徐々に金額を上げていきましょう。

積立NISAでも少額投資可能ですが、よく分からない投資信託が多くて複雑なので、シンプルなものからスタートすると良いと思います。

値動きに慣れることが目的であれば、LINEワンコイン投資がお手頃かと思います。

LINEワンコイン投資

| 投資種別 | ロボアドバイザー投資 (おまかせ運用) |

| 主な投資先 | 海外ETF・債券 (世界経済) |

| 最小投資金額 | 500円〜 |

| 想定利回り | 3.0〜5.0% |

| 手数料 | 1.00%(税抜) |

| 特徴 | ✔500円から始められるお手軽投資 ✔SNS最大手LINEが手がける投資サービス |

「LINEワンコイン投資」はLINE社とオンライン証券会社のFOLIOが組んで展開しているロボアドバイザー投資サービスです。

あなた自身で考える必要なく、ロボアドバイザー側で投資先を決め、自動的に資産運用をしてくれるサービスです。

ノーベル賞受賞者が提唱する理論に基づくアルゴリズムで運用され、効率的な資産運用がされるサービスです。

週次の積み立て式で、なんと500円から始められます。

銀行口座に預け得る感覚で、勝手に運用される完全おまかせ投資です。

LINEワンコイン投資は、初心者向きに設計されており、かなり手堅く運用されています。

<私のLINEワンコイン投資先> 60%が値動きの小さい国債などの債券です。

60%が値動きの小さい国債などの債券です。

ロボアドバイザー投資の中でも最もリスクが低いサービスと考えて良いでしょう。

LINEワンコイン投資の口座開設は無料です。

とても簡単に少額から始められますので、ご興味あれば、公式サイトご覧ください。

②リスクを受け入れられない人

積立NISAも投資ですので、マイナスになる可能性もあります。

そのリスクをきちんと受け入れられる人でないと、始めるべきではないでしょう。

ちなみに積立NISAの最大の特徴は、分配金や譲渡益が非課税になる点です。

つまり、そもそも利益が出なければ、積立NISAのメリットを活かせません。

- マイナスになる可能性もある

- マイナスになったら、積立NISA制度のメリットがない

こういうリスクをきちんと理解してから、始めましょう!

③投資商品について調べない人

積立NISAは、金融庁がOKした投資信託の中から、選択して投資商品を決めます。

正直、名前だけ見ると複雑で、初心者が見ると嫌気がさすかもしれません。

たわらノーロード TOPIX

朝日ライフ 日経平均ファンド

iFree JPX日経400インデックス

eMAXIS Slim 全世界株式(除く日本)

SBI・全世界株式インデックス・ファンド

eMAXIS Slim 先進国株式インデックス

SBI・先進国株式インデックス・ファンド

米国株式インデックス・ファンド

楽天・全米株式インデックス・ファンド

eMAXIS 新興国株式インデックス

SBI・新興国株式インデックス・ファンド

iFree 新興国株式インデックス

日本株式・Jリートバランスファンド

NZAM・ベータ 日本2資産(株式+REIT)

東京海上・円資産インデックスバランスファンド

ニッセイ・インデックスパッケージ(国内・株式/リート/債券)

ドイチェ・ETFバランス・ファンド

eMAXIS Slim 全世界株式(3地域均等型)

JP4資産均等バランス

ニッセイ・インデックスパッケージ(内外・株式/リート)

野村インデックスファンド・海外5資産バランス

eMAXIS 最適化バランス(マイ ゴールキーパー)

ニッセイ・インデックスパッケージ(内外・株式/リート/債券)

Smart-i 8資産バランス 安定型 など

このような投資商品について、少し調べる努力が必要です。

あなたの大事な資産を投資するのですから、そこは手を動かしたほうがいいかと思います。

決して、これらの投資商品のエキスパートになる必要はありません。

ただせめて、「どこに投資してる商品か?」「手数料はいくらか?」「メリット・デメリットは?」くらいを把握しておけば良いでしょう。

「でもやっぱり複雑すぎて分からないです…」という方は、上述のLINEワインコイン投資のように、ロボアドバイザー投資でおまかせするのもアリかもしれません。

本格的なロボアドバイザー投資するなら、WealthNaviがオススメです。

WealthNavi(ウェルスナビ)

| 主な投資先 | 世界経済 (海外ETF) |

| 最小投資金額 | 10万円〜 |

| 想定利回り | 年率7.6%〜18.6% |

| 手数料 | 預かり資産の1.0%(税抜) |

| 特徴 | ✔ロボアドバイザー預かり資産・運用者数No.1 ✔長期割引で最大0.9%まで手数料割引 |

WealthNaviはロボアドバイザー投資の預かり資産、預かり口座数No.1です。ロボアドバイザー投資の中でも、“信用”を重視したい方は最大手のWealthNaviに預けるのがいいのでしょう。

提携先も大手が多く、多くの投資家から選ばれています。

<WealthNaviの投資先>

LINEワンコイン投資と同じように、自動的に世界経済に投資されるイメージです。

ただ、LINEワンコイン投資と違うのは、リスク度を自分で設定することができます。(リスク1〜5)

WealthNaviでの口座開設は無料です。

積立(つみたて)NISAと同じように、毎月積み立てることもできます。

ご興味あれば、公式サイトご覧ください。

④長期積立できない人

“積立”NISAなので、大丈夫かと思いますが、毎月や毎週など定期的に積み立てることがとても大切です。

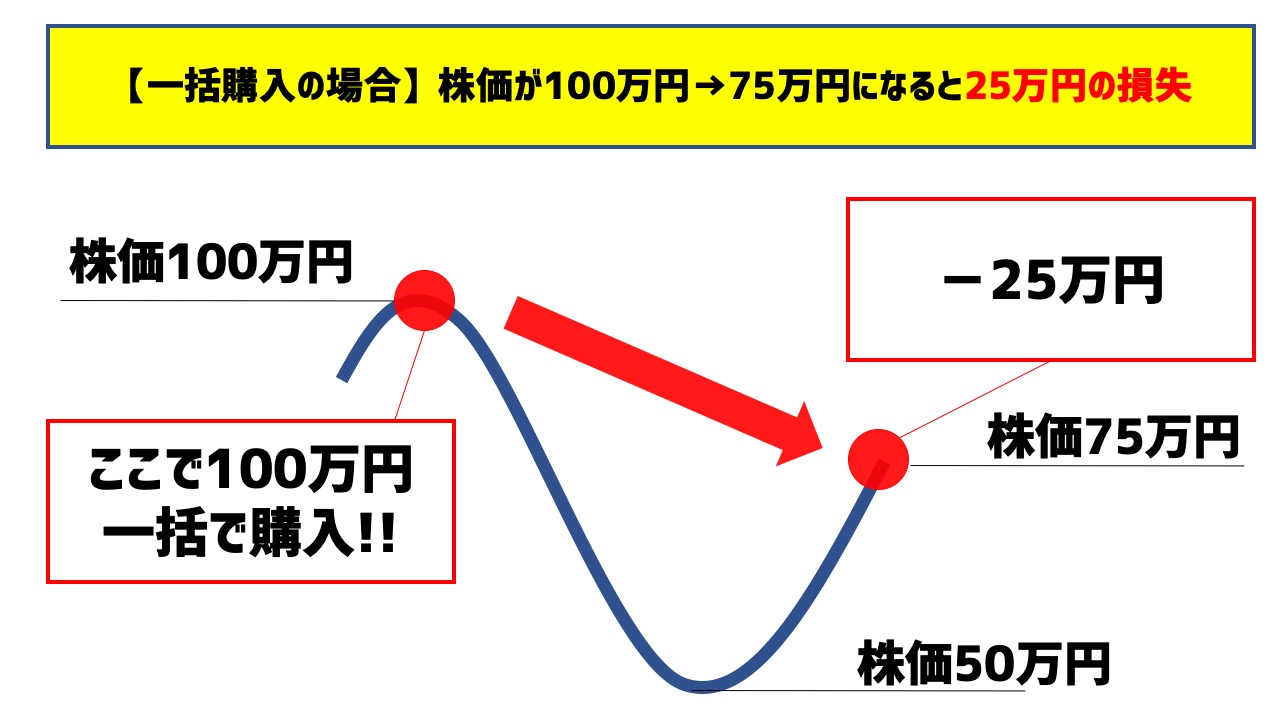

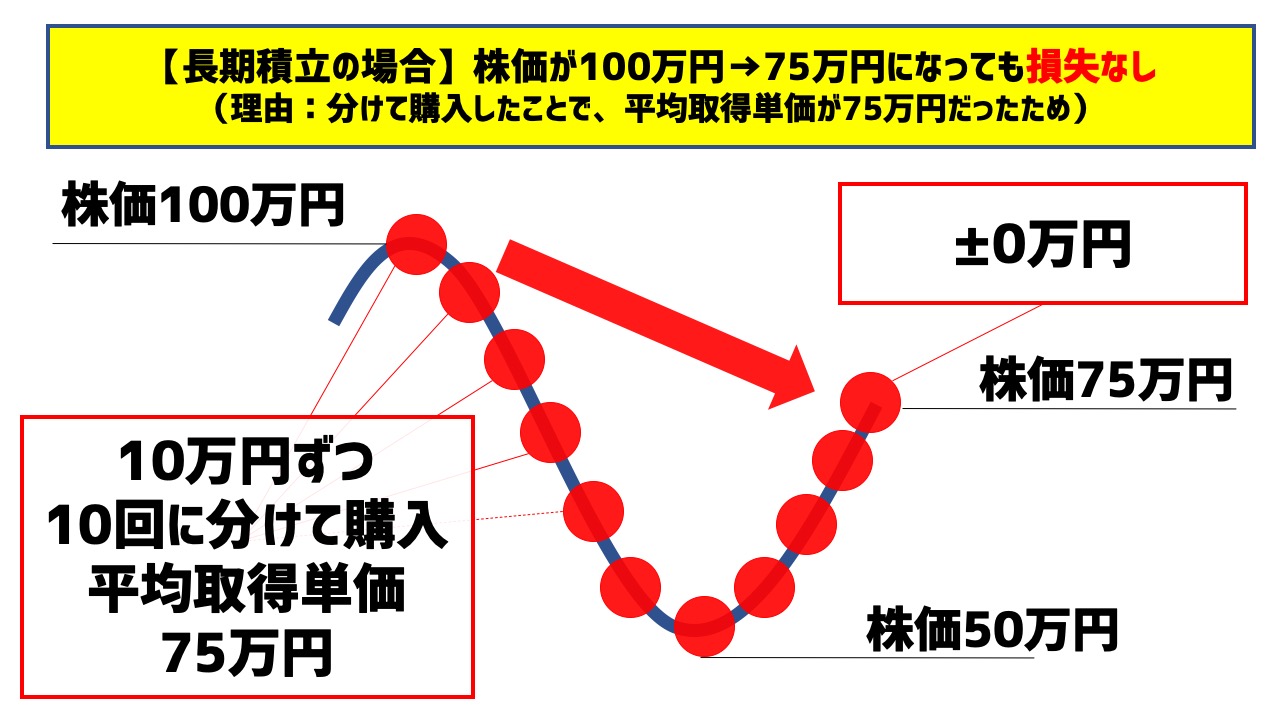

購入タイミングをずらすことで、時期的なリスクを低減することができます。(ドルコスト平均法)

価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法。

<ドルコスト平均法の具体例>

一括購入ではなく、時間をずらしながら、積立購入した場合は、このようになります。

購入タイミングも分けて買えば、手堅い資産運用ができる!という考えです。

長期的に、毎月決まった金額を投資に回せる人の方が、リスクを回避した資産運用ができます。

逆に、長期積立ができない人は、積立NISAより向いてる投資があるかもしれません。

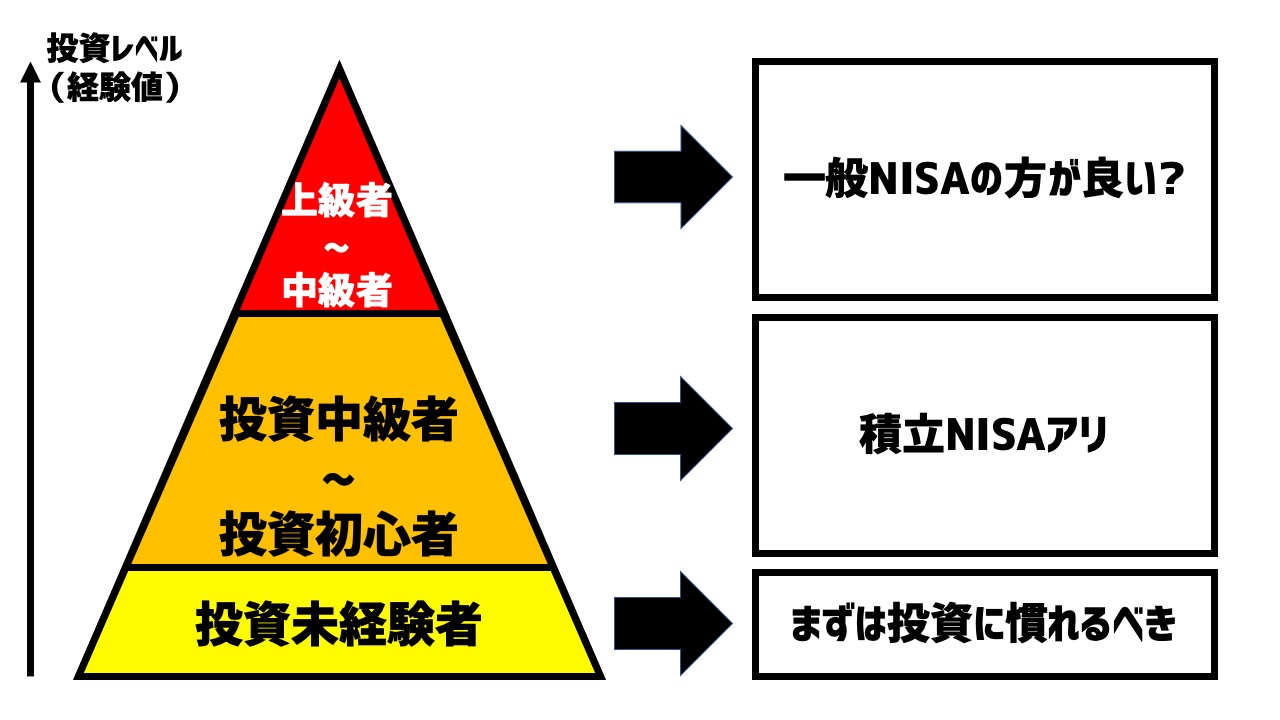

⑤一般NISAで運用したい人

積立(つみたて)NISAと一般NISAは、どちらか1つしか利用できません。

積立NISAと一般NISAのざっくりした違いは、以下の通りです。

- つみたてNISA…2037年まで/年間40万円まで

- 一般NISA…2023年まで/年間120まで

一般NISAの方が年間で投資できる金額も多く、投資先の制限も積立NISAに比べると緩いので、中級者以上は一般NISAの方を好むかもしれません。

つまり、レベルが高い方は逆に積立NISAをやめたほうがいい可能性が出てきます。

積立NISAやめたほうがいい人の特徴5選【あなたは大丈夫?】のまとめ

いかがでしたでしょうか?

積立NISAやめたほうがいい人の特徴、参考になりましたでしょうか?

- 短期的な値動きに一喜一憂する人

- リスクを受け入れられない人

- 投資商品について調べない人

- 長期積立できない人

- 一般NISAで運用したい人

積立NISAは初心者向けの制度なのですが、全くの初心者や中級者以上だとやめたほうがいいかもしれません。

図に表すとこのような感じでしょうか?

<投資レベル別・積立NISA相性>

ただ注目していただきたいのは、投資をやってる多くの人にとっては積立NISAはアリということです。

正しい使い方をすればお得な制度ですので、少し経験したり、勉強したら、すぐに積立NISAを開始するのが賢明でしょう。

1人でも多くの方が投資を始め、日本の経済活性化につながればと思います。

最後までご愛読いただき、ありがとうございました。

〜おすすめ記事〜

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら