「貯金3000万円貯まってきたし、そろそろ運用しようかなぁ?

でもどうやって運用すれば、いいんだろう?

注意点とかあれば、知りたいなぁ〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- いきなり全額投資しない

- 投資先を分散する

- 為替リスクを考慮

本記事では、40歳貯金3000万円運用!3つの注意点!というテーマでまとめさせていただきます。

私自身、現在37歳で貯金3000万円ほどです。

本記事は、年齢や貯金額が私と同じくらいで、これから運用を始めようとお考えの方向けに整理させていただきます。

私の失敗経験を踏まえつつ、参考となる運用プランについても触れますので、どうぞご参考ください。

それでは、見ていきましょう!

40歳貯金3000万円運用!3つの注意点!

40歳から大金を運用始める上で、最も大切な点は「リスク管理」です。

若いうちであれば、ある程度リスクをとっても後から挽回できますが、40歳から老後を見据えた運用では、そうはいきません。

きちんと資産を守りつつ運用することが大切ですので、リスク管理上の注意点を3つご紹介します。

- いきなり全額投資しない

- 投資先を分散する

- 為替リスクを考慮

1つずつ順に補足させていただきます。

①いきなり全額投資しない

資産運用は、運用額に応じたリターンとなるため、早めに大金を運用した方が良いです。

3000万円を年利4%で運用すれば年間120万円入ってきますので、とても大きいです。

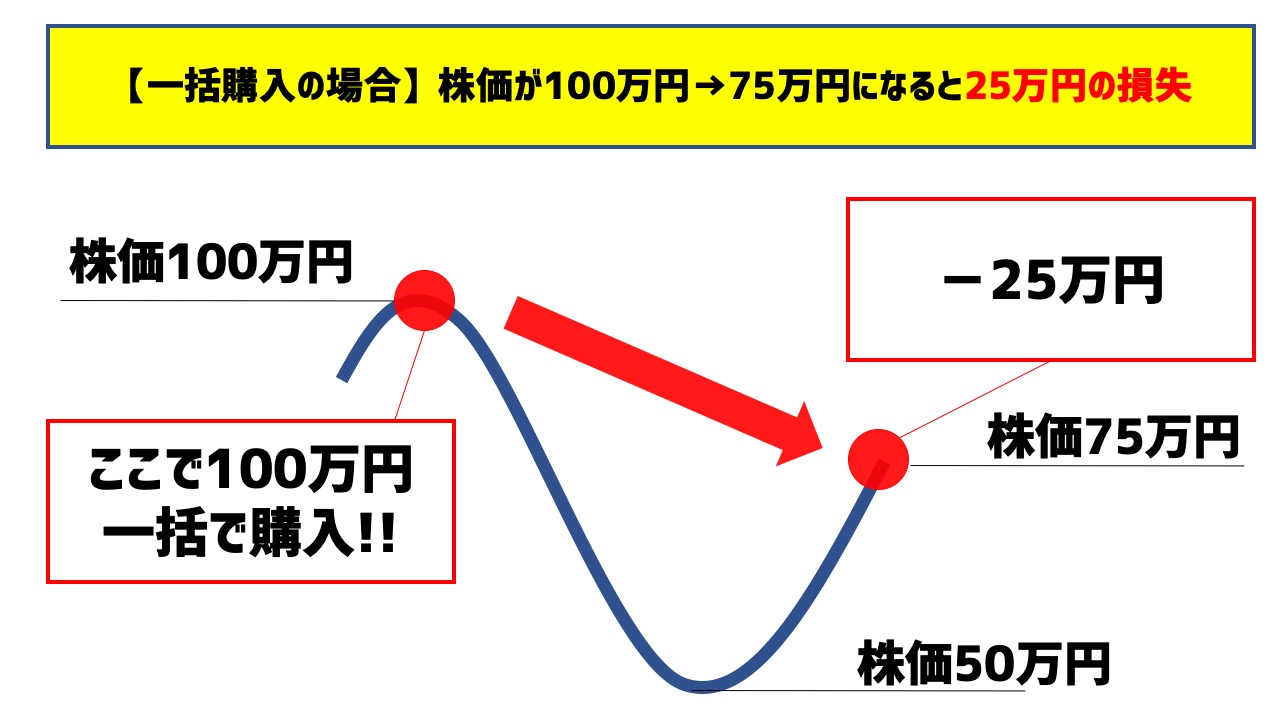

ただし、投資経験が少ない中で、いきなり全額運用してしまうと、ほぼ間違いなく損するでしょう。

「早く運用しなきゃ〜」と焦る気持ちは抑えて、ゆっくり運用を開始しましょう。

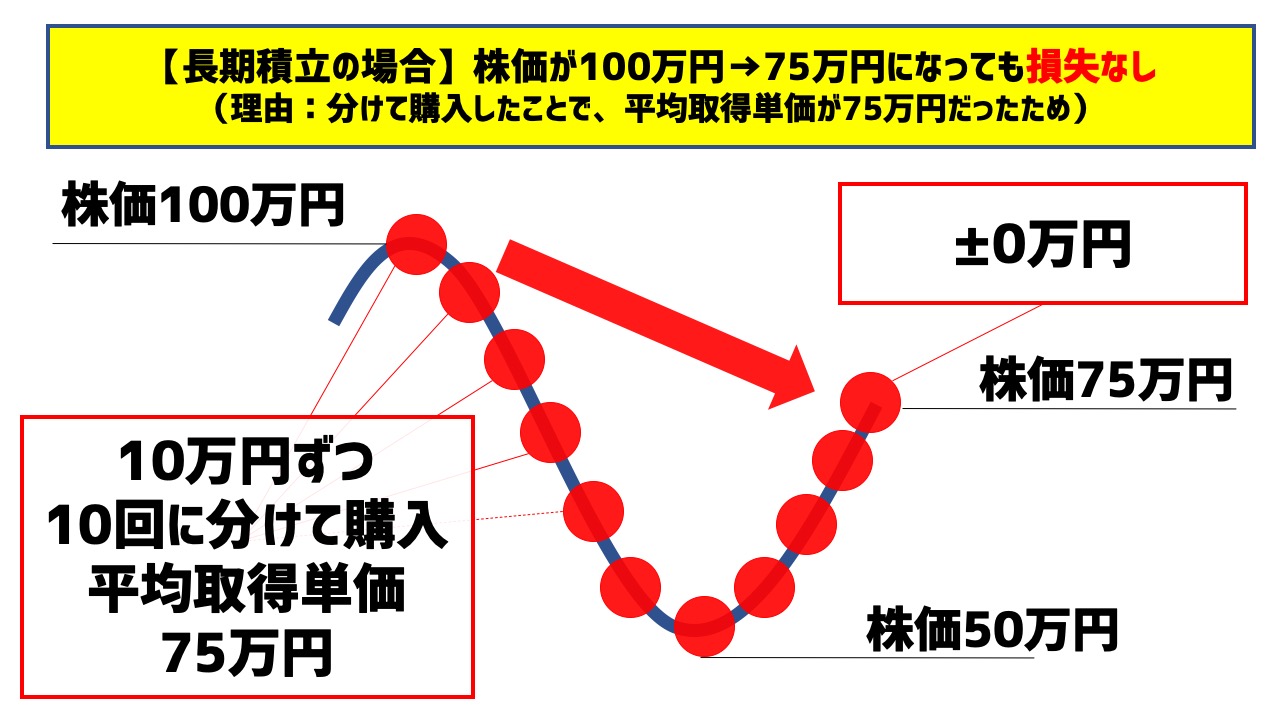

定期積立して、購入タイミングを分けることで、リスク低減にもつながります。(ドルコスト平均法)

<ドルコスト平均法の具体例>

一括購入ではなく、時間をずらしながら、積立購入した場合は、このようになります。

購入タイミングも分けて買えば、手堅い資産運用ができる!という考えです。

3000万円投資する場合、月間50万円を5年かけて投資するようなイメージで良いかと思います。

ゆっくりゆっくり積み立てることを意識しましょう。

②投資先を分散する

投資先を分散することも、リスク低減につながります。

“卵を1つのカゴにもるな“

というのが投資世界の格言です。

1つのカゴに全ての卵を入れていたら、何かあったとき、全てを失ってしまいます。

株式投資、不動産投資、債券、投資信託など、投資には様々な種類がありますので、可能な限り、多くに分散すると良いでしょう。

③為替リスクを考慮

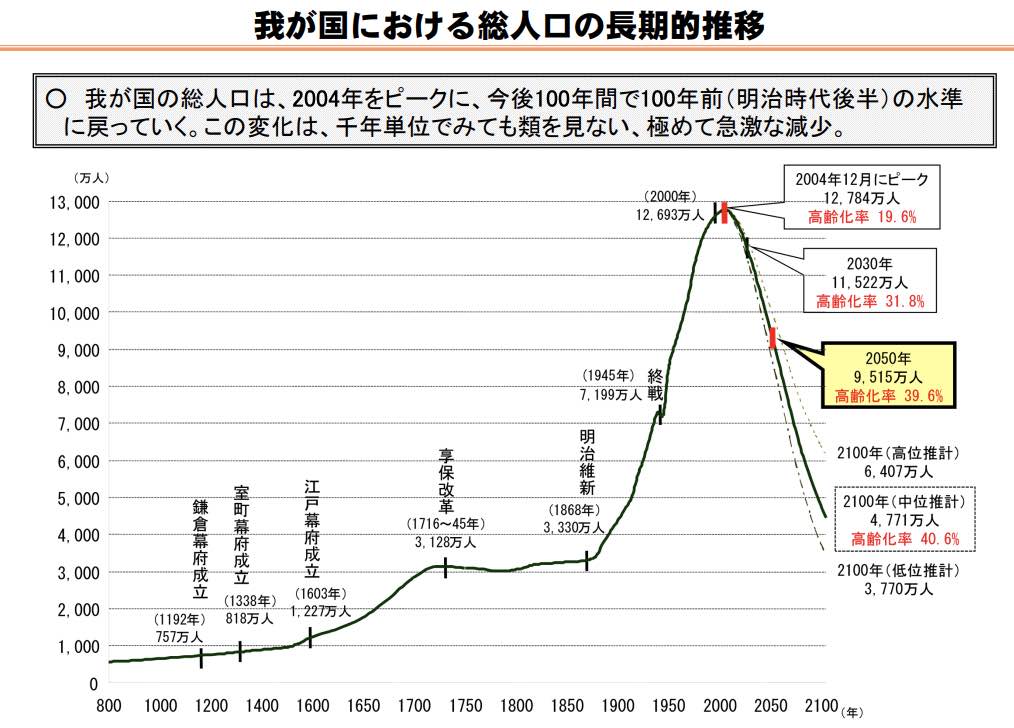

日本の人口は2004年をピークに急激に減少していて、2050年には1億人を下回る予測になっています。

このような状況では、日本の経済も衰退を辿ると考えるのが普通です。

そうなった場合、資産を円だけで保有しておくのは賢明でしょうか?

未来のことなので、誰にも正解は分かりません。

ただ、リスクヘッジとして、円以外の資産も保有しておくと良いでしょう。

2019年:3億2,906万人

2050年:3億7,942万人(予測)

2100年:4億3,385万人(予測)

アメリカは2100年にかけて、人口が伸びる予測ですので、ドル資産も持っておいた方が良いかもしれません。

【参考プラン】40歳貯金3000万円運用

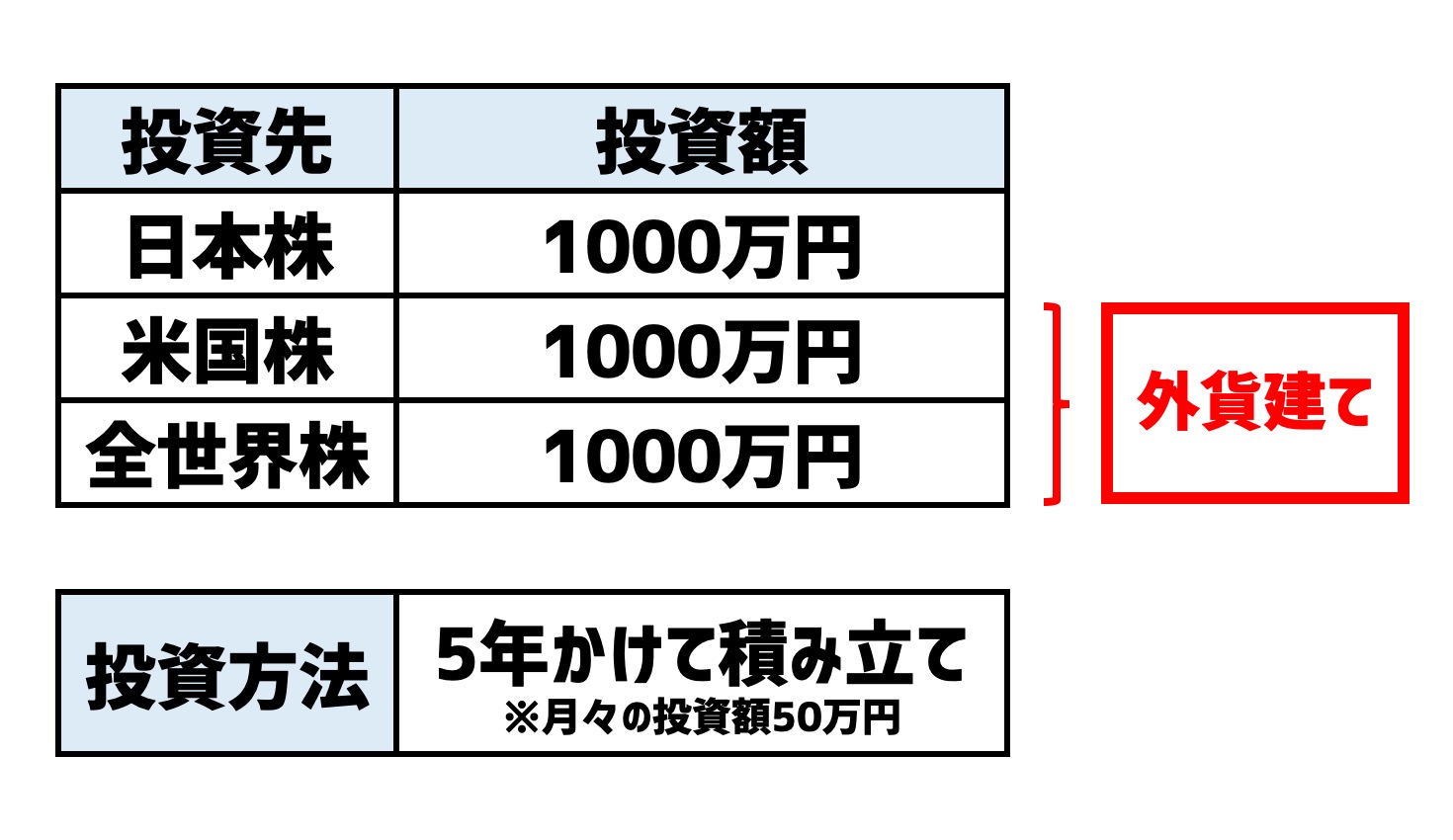

3つの注意点を踏まえて、私なりの参考プランをご提示させていただきます。

まず、投資方法は5年の積み立てプランです。

毎月50万円なので、日本株・米国株・全世界株を毎月約15万円ほど購入すれば良いプランです。(①いきなり全額投資しない)

投資先は、日本株だけでなく米国株、全世界株に分けて運用します。(②投資先を分散する)

また日本株以外は、外貨建てで運用し、ドル資産として保有します。(③為替リスクを考慮)

具体的に何を購入すれば良いかについて、解説させていただきます。

①日本株

- インデックス投資(日経平均)

- 高配当株

インデックス投資(日経平均)

投資知識があまりないうちは、難しいことはせず、日経平均に連動する商品で良いかと思います。

具体的には、「ダイワ上場投信-日経225」などです。

こちらはETF(上場投資信託)のため、株と同じように売買できます。

証券口座をお持ちであれば、どこでも購入可能です。

本プランでは、日本株の積み立ては月額15万想定ですので、SBIネオモバイル証券の「ネオモバ」がオススメです。

- ネット証券最大手SBI証券とTポイントのCCCが協働で作った少額投資サービス

- Tポイントを使った投資が可能

- 50万円までの取引の場合、サービス手数料が月200円(税別)も、毎月Tポイントが200円分付与されるため、実質手数料ほぼ無料。

- 一度設定しておけば、自動的に積み立てられる「定期積立サービス」あり。

>>【手数料ほぼ無料】Tポイント投資のネオモバ

高配当株

自分で銘柄を選べる方は、高配当株を購入してもいいかもしれません。

こちらも一度に買わず、必ず積み立てるようにしましょう。

株価の値動きは激しいですから、積み立て以外は危険でオススメできません…

日本株の高配当ポートフォリオはこちらの記事で公開してますので、よかったらご覧ください。

②米国株

- インデックス投資(S&P500)

- 高配当株

インデックス投資(S&P500)

米国株においても、いろいろな株がセットになってるETFを買うのがお手軽です。

S&P500のETF(SPYD)は、とても人気ですので、迷ってる方はとりあえずこれを買っておけばOKかと思います。

<SBI証券の人気ETF>

SBI証券はネット証券No.1です。

口座開設も無料ですので、ご興味あれば、公式サイトご覧ください。

高配当株

米国株の高配当株投資に興味ある方は、個別銘柄を購入してみるのもアリかと思います。

こちらもSBI証券で購入可能ですが、もし少額で始めたい場合はOne Tap BUYを利用しても良いかもしれません。

- 日本初3タップで株の売買ができる証券取引アプリ

- Yahoo系列の証券会社で、2021年から「PayPay証券」に名称変更予定

- 少額で米国株購入可能(1000円〜)

>>【無料口座開設】少額米国株投資のOne Tap BUY

少額で経験積んでから、本格的に米国株にコミットするか決めても良いかと思います。

③全世界株

全世界株もETFを買っても良いですが、分かりやい投資信託でもOKかと思います。

「eMAXIS 全世界株式インデックス」

手数料も安い方ですので、全世界に投資したい場合はオススメです。

このような投資先を混ぜながら、徐々に積み立てていくのが私の参考プランです。

実際に私もこのような感じで運用しています。

40歳貯金3000万円運用!3つの注意点!【参考プランあり】のまとめ

いかがでしたでしょうか?

40歳貯金3000万円運用!3つの注意点!、参考になりましたでしょうか?

- いきなり全額投資しない

- 投資先を分散する

- 為替リスクを考慮

どんな投資であっても、リスクを取らないとリターンは得られません。

貯金額が多くなったからといって、闇雲に投資しても損をしてしまいます。

近道はありませんので、地道に少額から経験を積んで、手堅い資産運用をしましょう。

1人でも多くの方が投資を始め、日本の経済活性化に繋がることを願っています。

最後までご愛読いただき、ありがとうございました。

〜おすすめ記事〜

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら