「積立(つみたて)NISAに興味あるなぁ〜。

税金かからないみたいだけど、注意すべき点はないのかなぁ?

デメリットあるなら、知っておきたいなぁ〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- ①マイナス運用では意味ない

- ②商品が分かりにくい

- ③投資商品に制限あり

- ④一般NISAとの併用不可

- ⑤「リバランス」するのが難しい

- 《解決策は”分散”》

・WealthNavi

・LINEワンコイン投資

・Folio Robo Pro

本記事では、積立(つみたて)NISAのデメリットについてまとめさせていただきます。

NISAは税金面で優遇されますので、お得であることは間違いありません。

ただ、デメリットもありますので、きちんと把握して、対処すると尚良いかと思います。

積立(つみたて)NISAを始めようかご検討されてる方、どうぞご参考ください。

積立(つみたて)NISAとは?

| 投資種別 | 積立(つみたて)NISA |

| 最小投資金額 | 100円〜 (年間40万円/最大20年) |

| 想定利回り | 3.0〜6.0% ※ファンドによる |

| 手数料 | 0.1〜1.0% ※ファンドによる |

| 特徴 | ✔少額からの長期・積立・分散投資を支援するための非課税制度 ✔一人につき一口座(一般NISA併用不可) ✔年間40万円、2037年まで、分配金や譲渡益が非課税 ✔投資先は金融庁指定の商品 |

積立(つみたて)NISAとは、少額からの長期・積立・分散投資を支援するために2018年から始まった非課税制度です。

通常、投資によって得られた分配金や譲渡益の約20%は税金で取られてしまいますが、積立(つみたて)NISAの場合、それが免除されます。

免除対象となる投資額は最大、年間40万円×20年間で計800万円です。(ただし、現行制度は2037年までのため、2020年から始める方は最大17年間)

対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、金融庁が定めた商品に限られます。

積立(つみたて)NISAは証券会社を始めとする各金融機関で、口座開設して始められます。

本記事では、ネット証券最大手のSBI証券をご紹介させていただきます。

積立NISAは、投資商品が決まってますので、商品性というより使い勝手や信頼性で選ぶと良いと思います。

SBI証券口座の開設は無料です。

ご興味あれば、公式サイトをご覧ください。

※総合口座を申し込んでからつみたてNISA口座をお申し込みください。

積立(つみたて)NISAのデメリット5選!

非課税のメリットが大きい、積立(つみたて)NISAですが、下記のようなデメリットもあります。

- マイナス運用では意味ない

- 商品が分かりにくい

- 投資商品に制限あり

- 一般NISAとの併用不可

- 「リバランス」するのが難しい

①マイナス運用では意味ない

一番のデメリットは、運用面です。

NISAは、儲けが出た場合の税金が免除となる制度です。

つまり、そもそも儲けが出なければメリットを享受することができません。

儲けが出ない時というのは、逆に損をしてる時ですので、メリットどころか大きなデメリットになってしまいます。

もちろん、長期・分散・積立投資であれば、理論上リスクは小さくなります。

こちらの記事でも、まとめてますので、よかったらご覧ください。

ただ全くの初心者が、投資を始める場合は、損するリスクは通常より高いでしょう。(最初から何でも上手くできる人はいません…)

②商品が分かりにくい

これは投資信託あるあるなのですが、よく分からない名前の商品が羅列していて、結局何がどう良いのか分かりません。

投資対象商品の一部をご覧ください。

たわらノーロード TOPIX

朝日ライフ 日経平均ファンド

iFree JPX日経400インデックス

eMAXIS Slim 全世界株式(除く日本)

SBI・全世界株式インデックス・ファンド

eMAXIS Slim 先進国株式インデックス

SBI・先進国株式インデックス・ファンド

米国株式インデックス・ファンド

楽天・全米株式インデックス・ファンド

eMAXIS 新興国株式インデックス

SBI・新興国株式インデックス・ファンド

iFree 新興国株式インデックス

日本株式・Jリートバランスファンド

NZAM・ベータ 日本2資産(株式+REIT)

東京海上・円資産インデックスバランスファンド

ニッセイ・インデックスパッケージ(国内・株式/リート/債券)

ドイチェ・ETFバランス・ファンド

eMAXIS Slim 全世界株式(3地域均等型)

JP4資産均等バランス

ニッセイ・インデックスパッケージ(内外・株式/リート)

野村インデックスファンド・海外5資産バランス

eMAXIS 最適化バランス(マイ ゴールキーパー)

ニッセイ・インデックスパッケージ(内外・株式/リート/債券)

Smart-i 8資産バランス 安定型

名称が分かりづらいだけでなく、これらの商品は信託報酬という手数料もファンドごとに異なります。

初めての投資の場合、「結局よく分からない」と感じる方がほとんどではないでしょうか?

投資信託は、このように分かりづらいので、あまりオススメしていません。

私の実体験をまとめた記事もありますので、よかったらご覧ください。

③投資商品に制限あり

積立(つみたて)NISAの投資先は、金融庁の定める金融商品の中から選ばなくてはなりません。

160以上の商品がありますので、多いと感じるかもしれませんが、通常の投資信託は2000本以上あります。

細かく運用したい人には少なく、逆に初心者にとっては多すぎるように感じます。

なんとも中途半端な制限数が3つ目のデメリットです。

④一般NISAとの併用不可

一般NISAは年間120万円、最大5年間(2023年まで)の投資額が非課税になる制度です。

つみたてNISAのように毎月積み立てる必要がなく、年間投資可能金額は3倍の120万円まで枠があります。

こちらの制度と積立(つみたて)NISAの併用はできません。

⑤「リバランス」をするのが難しい

積立(つみたて)NISAは2037年まで積み立てることが可能です。

これだけ期間が長いと、途中で投資先配分の見直し(リバランス)は必須です。

リバランスに関しては、こちらの記事でまとめてますので、よかったらご覧ください。

これを個人で行えるか?というのが最後のデメリットです。

投資初心者のために作られた制度なのですが、初心者がこのような点まで管理して、数十年に渡って運用するのは非常に難しい気がします。

積立(つみたて)NISA!

デメリットの解決策は”分散”

積立(つみたて)NISAは、決して悪い制度ではありません。

ただ初心者が投資を始めやすいように作られたにも関わらず、設計は初心者フレンドリーではありません。

したがって、積立(つみたて)NISAを上手く活用する方法は、積立NISAだけに頼るのではなく、他の初心者向け投資サービスを併用して、リスクを”分散”させるのが良いでしょう。

積立(つみたて)NISAのデメリットに最も対応してるサービスは、ロボアドバイザー投資かと思います。

あなた自身で考える必要なく、ロボアドバイザー側で投資先を決め、自動的に資産運用をしてくれるサービスです。

ノーベル賞受賞者が提唱する理論に基づくアルゴリズムで運用され、効率的な資産運用がされるサービスです。

リバランスも自動的にされますので、長期的な「おまかせ投資」ができます。

本記事では、主なロボアドバイザー投資サービスを3つご紹介させていただきます。

WealthNavi(ウェルスナビ)

| 主な投資先 | 世界経済 (海外ETF) |

| 最小投資金額 | 10万円〜 |

| 想定利回り | 年率7.6%〜18.6% |

| 手数料 | 預かり資産の1.0%(税抜) |

| 特徴 | ✔ロボアドバイザー預かり資産・運用者数No.1 ✔長期割引で最大0.9%まで手数料割引 |

WealthNaviはロボアドバイザー投資の預かり資産、預かり口座数No.1です。ロボアドバイザー投資の中でも、“信用”を重視したい方は最大手のWealthNaviに預けるのがいいのでしょう。

提携先も大手が多く、多くの投資家から選ばれています。

WealthNaviでの口座開設は無料です。

積立(つみたて)NISAと同じように、毎月積み立てることもできます。

ご興味あれば、公式サイトご覧ください。

LINEワンコイン投資

| 投資種別 | ロボアドバイザー投資 (おまかせ運用) |

| 主な投資先 | 海外ETF (世界経済) |

| 最小投資金額 | 500円〜 |

| 想定利回り | 3.0〜5.0% |

| 手数料 | 1.00%(税抜) |

| 特徴 | ✔500円から始められるお手軽投資 ✔SNS最大手LINEが手がける投資サービス |

「LINEワンコイン投資」はLINE社とオンライン証券会社のFOLIOが組んで展開しているロボアドバイザー投資サービスです。

週次の積み立て式で、なんと500円から始められます。

とりあえず投資に触れてみようという方には最適かと思います。

かつ運用自体もかなり手堅いです。

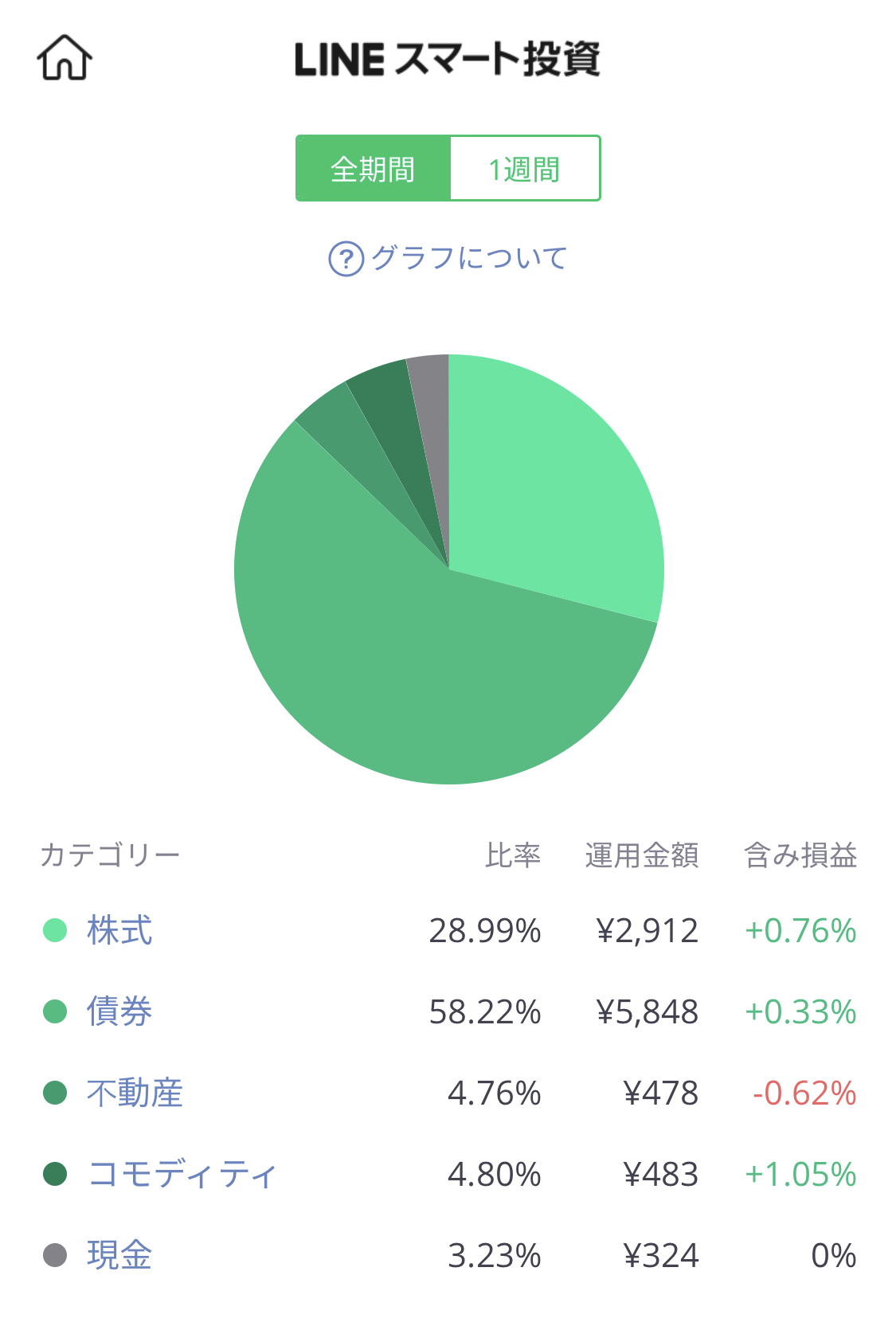

LINEワンコイン投資の投資先はこんな感じです。(投資額1万円) 債券に60%近く投資されているので、かなり保守的な運用がされるサービスと捉えていいでしょう。

債券に60%近く投資されているので、かなり保守的な運用がされるサービスと捉えていいでしょう。

こちらはLINE Payから週次で引き落としがかかり、それが自動的に分散投資され、運用されます。

LINEワンコイン投資の口座開設は無料です。

とても簡単に少額から始められますので、ご興味あれば、公式サイトご覧ください。

FOLIO ROBO PRO

| 主な投資先 | 海外ETF (世界経済) |

| 最小投資金額 | 10万円〜 |

| 想定利回り | 年率5.0〜10.0% |

| 手数料 | 1.0%(税抜) |

| 特徴 | ✔進化したロボアドバイザー ✔AIをより活用した投資先調整 |

Folio Robo Pro(フォリオロボプロ)とは、オンライン証券Folioが提供する進化したロボアドバイザー投資です。

AlpacaJapanのAI技術を元に設計され、短期的な目線においてもAIを活用しているのが特徴です。

現在、他のロボアドバイザー投資はリバランス(最適なバランスをずっと維持)がメインですが、Folio Robo Proはリアロケーション(最適な投資先を定期的に見直し調整)に強みを置き、運用します。

Folio Robo Proの口座開設は無料です。

ご興味あれば、公式サイトご覧ください。

積立(つみたて)NISAのデメリット5選!解決策は”分散”のまとめ

いかがでしたでしょうか?

積立(つみたて)NISAのデメリットについて理解深まりましたでしょうか?

- ①マイナス運用では意味ない

- ②商品が分かりにくい

- ③投資商品に制限あり

- ④一般NISAとの併用不可

- ⑤「リバランス」するのが難しい

- 《解決策は”分散”》

・WealthNavi

・LINEワンコイン投資

・Folio Robo Pro

積立(つみたて)NISAはお得なサービスなので利用した方が良いです。

ただ初心者が、よく分からず始めても損する可能性がありますので、他のサービスと併用して、良し悪しを比較するのが賢明です。

運用していく中で、投資に興味を持ち、理解が深まったらNISAに一本化して良いでしょう。

いずれにしろ、NISAは利益を出さなければメリットがありません。

その知識をつけるためにも、投資金額を分けて、分散して運用するのが良いかと思います。

1人でも多くの方が投資を始め、日本の経済活性化につながればと思います。

最後までご愛読いただき、ありがとうございました。

〜その他のおすすめ記事〜

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら