「投資信託を購入しようか悩んでるけど、投資信託のデメリットってなんだろう?

やめておいた方がいいのかなぁ〜?

デメリットがないか心配だな〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- 商品内容が分かりづらい

- 手数料が分かりづらい

- 手数料が高い

- 《対策》

自動運用により手数料を抑えたロボアドバイザー投資の活用『WealthNavi』など

本記事では、「投資信託やめとけ!おすすめしない3つの理由」というテーマでまとめさせていただきます。

私の体験を踏まえながら、簡潔にまとめさせていただきますので、どうぞご参考ください。

それでは、みていきましょう!

投資信託(ファンド)とは?

| 主な投資先 | ー (各投資信託による) |

| 最小投資金額 | 100円〜 |

| 想定利回り | 5〜20% (詳細は投資信託による) |

| メリット | ✔少額投資が可能 ✔運用をお任せできるので簡単 |

| デメリット | ✔商品内容が分かりづらい ✔手数料が分かりづらい ✔手数料が高い |

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

一般社団法人 投資信託協会

簡単に言うと、「みんなからお金を集めて、運用のプロが代表してその金額を運用し、利益を分ける」という感じです。

投資信託のメリットは、これに尽きるかと思います。

運用おまかせできるので、簡単。

(自分で考える必要がなし。)

「お金を預けますので、プロさん増やしてください。」

こんな感じでお願いできるのが、投資信託かと思います。

投資信託は銀行や証券会社で購入可能ですが、証券会社の方が投資種類やキャンペーンが多いので、もし始めるなら証券口座を開設した方が良いでしょう。

本記事では、ネット証券No.1のSBI証券をご紹介させていただきます。

口座開設は無料です。

ご興味あれば、公式サイトご覧ください。

投資に限った話ではないですが、プロにお任せすると、その分サービス料がかかります。

投資信託は他のサービスと異なり、損する可能性もあるので、サービス内容や手数料はよりシビアに考えなければなりません。

それを踏まえて、デメリットを見ていきましょう。

投資信託やめとけ!おすすめしない3つの理由【デメリット多い】

投資信託の3つのデメリットは下記の通りです。

- 商品内容が分かりづらい

- 手数料が分かりづらい

- 手数料が高い

デメリット①

商品内容が分かりづらい

私が初めて買ってしまった三井住友銀行の投資信託の商品の一部を見てみましょう。

実際にはこんな量でなく、200以上ものがファンドがあります。

ネット証券で変えるものだと、数千種類に及びます…

目に見える商品なら手にとって、いい商品か悪い商品か見極めたりできると思いますが、初心者がいきなりこのページを見てどの商品がいいか判断するのはかなり難易度が高いです。

ファンドのネーミングだけからでは、何のことか分からないものも多数です。

- ダブル・ブレイン

- ライフ・ジャーニー(充実して楽しむコース)

- 世界インパクト投資ファンド(資産成長型)

など大金を注ぎ込むファンド名がなんとも抽象的な名前であること。

ファンドの詳細を見てみても、このような感じです。

例)ライフ・ジャーニー ファンド詳細

・投資信託証券への投資を通じて、世界各国の株式、債券および不動産投資信託(リート)等に分散投資します。

ライフ・ジャーニー(充実して楽しむコース)ファンド詳細

・「退職世代(年金世代)とその準備世代」の様々な資産活用ニーズに対応します。資産成長と資金払出しの割合の違いによる、3つのコースからご選択いただけます。また、各コース間でスイッチングが可能です。

・中長期的な目標リターンとして短期金利相当分+年3%(信託報酬および運用報酬等控除後)程度を目指して資産配分を行います。

・目標分配率を年6%(各決算時1%)相当とし、目標分配率に応じた分配(資金払出し)を行うことを目指します。

・実質的な運用は、運用資産残高で世界最大級の運用会社であるブラックロックが行います。

訳が分からなくないでしょうか!?

投資信託購入から5年経った今みても、非常に分かりにくいです。

そもそも、リーマンショックの原因であるサブプライムローンもこういうファンドの中に色々織り込まれて、問題あると認識されつつも限界まで取引がされていた経緯があります。

投資信託のメリットは「運用おまかせできるので、簡単。考えなくてもいい」なのですが、運用を始めてもらう投資信託商品を選ぶのが難しいです。

結局、高齢者が窓口に相談に行って、銀行員の言うなりに買わされるという流れが主流かと思います。

(高齢でないですが、自分もその流れで買ってしまいました。。。)

逆いうと、分かりやすいこのような商品であればいいかもしれません。

三井住友・225オープン

日経平均に連動した運用を目指す投資信託です。

確かにわかりやすいですが、それでしたら別にわざわざ多くの手数料を払う必要はありません。(ETFで十分)

そのような手数料に関することが、残り2つのデメリットです。

デメリット②

手数料が分かりづらい

投資信託の手数料は、とても分かりづらく、そして抽象的に定義されています。

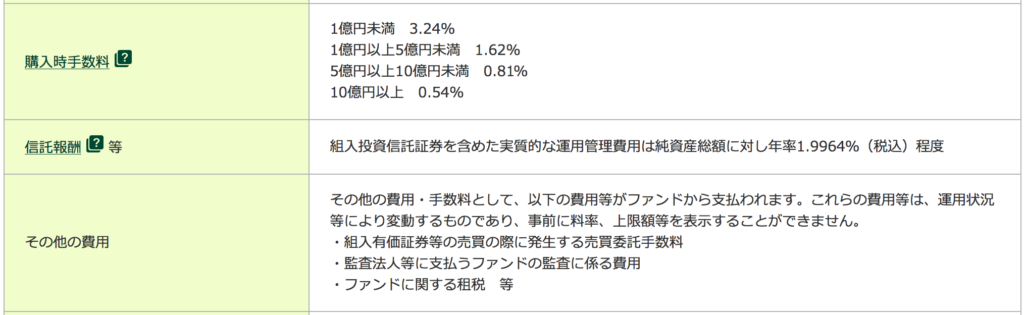

例)三井住友のダブル・ブレイン ファンド

購入手数料として3.24%、信託報酬1.9964%、そして注意したいのが、その他の費用として曖昧に書かれている部分です。

「運用で変動」的な書き方されていますね。

大金を投じるのに、おおよそいくらかかるかも把握できないものは本当にオススメできません。

ちなみにこのような点を銀行窓口で聞いたことありますが、手計算された上、全然違う値が出てきてびっくりました…

デメリット③

手数料が高い

投資信託は、基本的にファンドマネージャーという“人”が運用するので、人件費がのり、手数料が高くなります。

上記投資信託はあくまでも一例ですが、3%以上の手数料はとても高いです。

年間3〜5%の運用ができれば上出来な世界で、手数料で3%取られていては儲かるものも儲かりません…

もちろん、中には手数料が抑えられた商品もあります(eMAXIS Slimシリーズなど)が、種類が多く、内容が複雑化してるので、やはり初心者が理解するのは難しいでしょう。

それだけリターンが大きいのでしょうが、投資の世界100%はあり得ません。

ではどうすればいいか?

今の主流は、ロボアドバイザーによるおまかせ投資です。

自動運用で手数料を抑える!ロボアドバイザー投資!

あなた自身で考える必要なく、ロボアドバイザー側で投資先を決め、自動的に資産運用をしてくれるサービスです。

ノーベル賞受賞者が提唱する理論に基づくアルゴリズムで運用され、効率的な資産運用がされるサービスです。

ロボアドバイザー投資も言い方が少し違うだけで、投資信託の1つです。

違いは自動運用で人件費を抑制しているのと、国際分散投資される点です。

国際分散投資することで、世界経済の伸びと連動し、手堅い運用ができます。

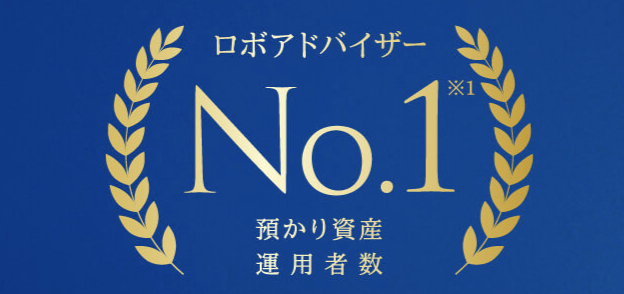

本記事では、ロボアドバイザー投資No.1の「WealthNavi(ウェルスナビ)」をご紹介いたします。

ロボアドバイザーNo.1

WealthNavi(ウェルスナビ)

| 投資種別 | ロボアドバイザー (おまかせ運用) |

| 最小投資金額 | 10万円〜 |

| 想定利回り | 年率7.6%〜18.6% |

| 手数料 | 0.9〜1.0%[税込1.1%] |

| 特徴 | ✔ロボアドバイザー預かり資産・運用者数No.1 ✔長期割引で最大0.9%[税込0.99%]まで手数料割引 |

WealthNavi(ウェルスナビ)はロボアドバイザー投資で預かり資産・運用者数No.1のサービスです。

預かり資産の多い最新投資会社をこちらの記事でまとめてますが、ウェルスナビが断トツ一位です。

ウェルスナビの分散投資先

※2019年12月時点

※2019年12月時点

これが分散投資の一般的な投資先です。

- 株(米国)

- 株(日欧)

- 株(新興国)

- 債券(米国)

- 金

- 不動産

リスク許容度によって、分散投資先の配分を調整します。

リスクを多く取りたい方は必然的に株の割合が高くなり、リスクを抑えたい方は債券の割合が高くなります。

また、ウェルスナビは大手企業との提携も多いです。

WealthNaviでは簡単な質問に答えるだけで、自分の運用プランを無料診断できます。

口座開設ももちろん無料です。

ご興味あれば、公式サイトでご確認ください。

またその他のロボアドバイザー投資と比較したい方は、こちらの記事をご覧ください。

投資信託やめとけ!おすすめしない3つの理由【デメリット多い】のまとめ

いかがでしたでしょうか?

投資信託やめとけ!おすすめしない3つの理由、参考になりましたでしょうか??

現在私は2000万円の株式投資をメインに投資していますが、一番最初は三井住友銀行で購入した投資信託です。

当時、貯金が1000万円溜まったので、何か投資を始めなければと思い、色々漁っていました。

結構長い時間かけて、見たのですがあまり理解できず、銀行の窓口に相談に行きました。

そして、言われるがままに買ってしまった経験があります。

今の私では考えられないのですが、やはり情報弱者だとそのように搾取されやすいですよね。

結果的に私は5個くらいの投資信託に分散して2年くらいあずけて、ちょうどトントンくらいでした。

マイナスにならなくてよかったですが、1000万円を2年あずけてプラスにならないのはちょっとリスクに合っていなかったと今でも感じます。

1000万円の安全な運用方法については、こちらの記事でまとめますのでよかったらご参考ください。

ただその当時、購入してよかったと思うことが1つあります。

それは”投資をスタート”させたことです。

やはり最初の一歩を踏み出すのが難しい世界のため、思い切ってスタートすることができてよかったです。

結果、そこから反省を繰り返し、改善を考えるようになりました。

初心者の方で、もしこれから投資をスタートされる方は、少額でいいのでまず始めてみることをオススメします。

ここ数年で少額投資サービスが数多く登場しています。

本サイトでもまとめてる記事がありますので、是非ご参照ください。

1人でも多くの方が投資を始め、日本の経済活性化につながることを願っています。

最後までご愛読いただき、ありがとうございました。

〜おすすめ記事〜

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら