「普通預金が1000万円以上になりそうだけど、このままでいいのかなぁ?

保証の対象外って聞いたことあるから、口座分けた方がいいのかなぁ??

どうやって口座分けるといいのかなぁ???」

このような疑問にお答えします。

先に結論記載させていただきます。

- 別金融機関の普通預金

- 別金融機関の定期預金

- 低リスク投資の活用

✔︎funds

✔︎WealthNavi

✔︎CREAL

本記事では、普通預金が1000万円以上になりそうな方向けに、口座の分け方についてまとめさせていただきます。

どのように口座を分けようかご検討中の方、どうぞご参考ください。

それでは、見ていきましょう!

普通預金1000万円以上は保証なし?ペイオフ制度とは?

まずは普通預金の保証について定められている「ペイオフ制度(預金保険制度)」について理解しておきましょう。

1金融機関ごとに、1預金者あたりの元本1,000万円と、その利息まで保護される制度。

預金保険法という法律で定められており、政府や日本銀行、金融機関によって設立された預金保険機構によって運営されています。

簡単にまとめると、「1金融機関1000万円までなら国が保証します」ということです。

金融機関が万が一破綻しても、元本1,000万円までと破綻日までの利息等が保護されます。

過去には、日本振興銀行の破綻時にペイオフ発動した経緯があります。

日本振興銀行は高金利を謳いながらも破綻し、日本で初めてペイオフが実施された銀行です。

2003年に設立され、2004年に開業、2010年に破綻しました。

預金者約11万人のうち、1000万円を超えるお金を預けていた預金者は全体の3%(3560人程度)で、大半の預金者の預金はすべて保護されました。

預金総額約5800億円のうち、払い戻しされなかった預金は、120億円程度とみられています。

このような感じで、破綻しても1000万円まで保証されるというのが、金融機関の信頼性につながっています。

ペイオフ制度で、抑えておかなければならないポイントは2つです。

- 保証は1金融機関ごと

- 保証額は元金1000万円+利息

この点を踏まえ、普通預金が1000万円以上になった場合の口座の分け方について整理させていただきます。

普通預金1000万円以上は保証なし!口座の分け方3選!

ペイオフ制度(預金保険制度)は1金融機関毎というのがポイントです。

各金融機関は1000万円以上は保証されませんので、資産を守るためには別の金融機関を使うことが必須です。

本記事では、その別の金融機関口座について3つの方向性をご提案させていただきます。

安全性と利息収入のバランス別に分けて考えましたので、どうぞご参考ください。

<普通預金1000万円以上の対応策>

1つずつ具体例を交えながら、補足させていただきます。

①別の金融機関の『普通預金』

これが最も安全性が高い方法です。

利用していた金融機関Aの普通預金が1000万円以上になったら、超える分を別の金融機関Bの普通預金に預ければOKです。

具体例をあげると、「三井住友銀行の普通預金に1000万円」+「三菱UFJ銀行の普通預金に100万円」みたいな感じです。

ペイオフ制度は金融機関毎に保証されますので、万が一両方の銀行が破綻しても1000万円と100万円は保証されます。

この方法は完全安全パターンです。

国まで破綻しない限り、あなたの資産はガッチリ守られるでしょう。

このパターンを選択する方におすすめの金融機関は、メガンバンクでしょうか?

どの金融機関を選んでも、保証されるので資産影響はありませんが、破綻したら流石に手続きが面倒です。

ただただ預けて放置するなら、破綻リスクができる限り低い金融機関を選べばOKかと思います。

②別金融機関の『定期預金』

普通預金は安全ですが、利息収入がほぼありません。

長期的に考えると、金融機関は口座維持手数料を課してくる可能性も十分にあり得ます。

直近では、こんなニュースがありました。

三菱UFJ銀行、本日からコンビニATM手数料を平日“2倍に値上げ”|BCN+R(2020.5.1)

銀行は人員削減を宣言してますので、このような手数料が至る所で値上げされてくるのは容易に想像できます。

という点を踏まえ、2つ目の案は定期預金です。

<普通預金と定期預金金利>

| メガバンク 普通預金 |

定期預金 |

| 0.001% | 0.20〜0.25% |

定期預金金利は、高い銀行で0.20〜0.25%あります。

メガバンクの普通預金金利と比べると200倍以上になりますので、特に利用予定のない資金であれば、別の金融機関の定期預金に預ける方がまだ良いでしょう。

定期預金金利が高い金融機関、参考で2つご紹介させていただきます。

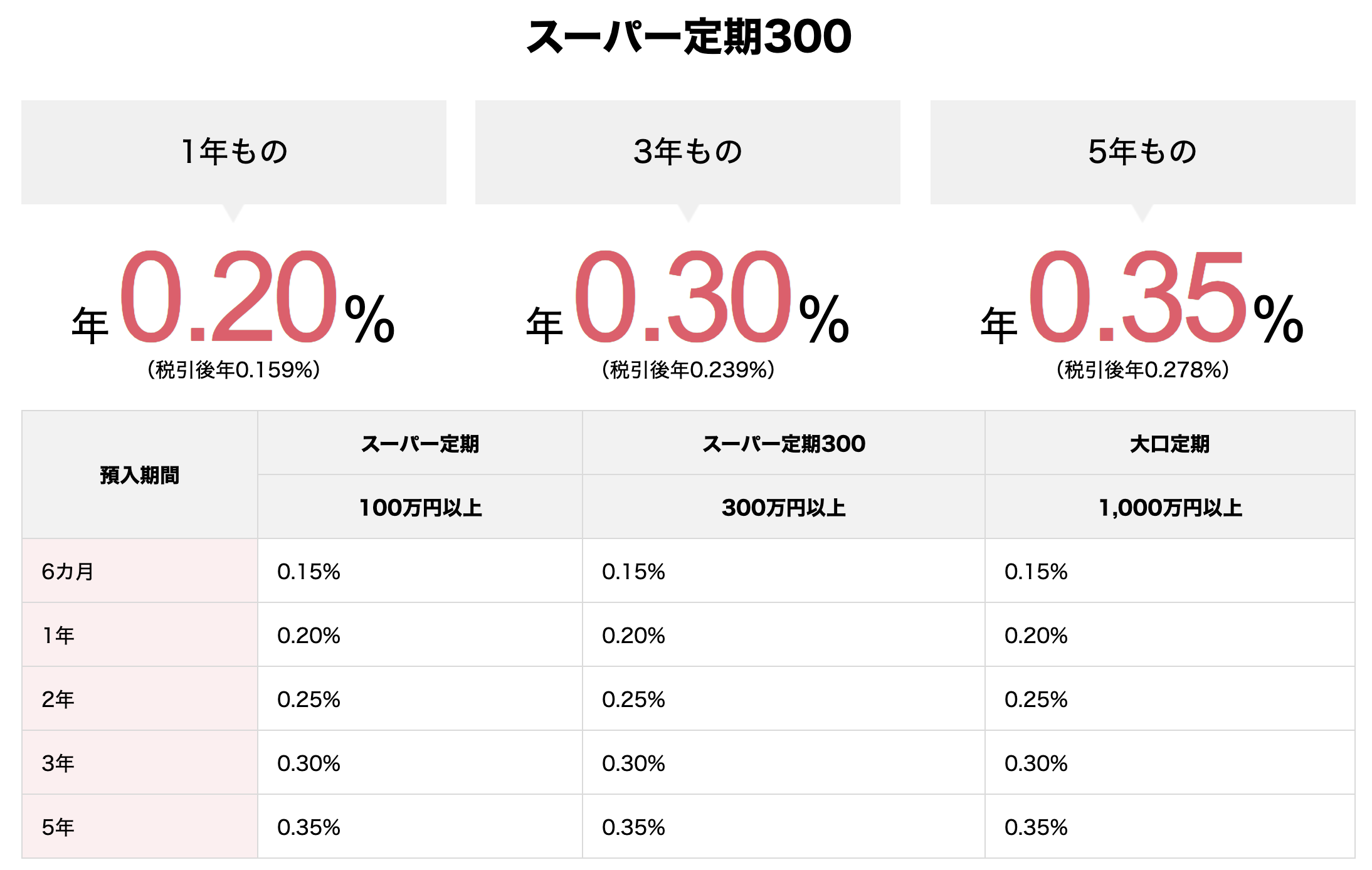

オリックス銀行

0.20〜0.35%

オリックス銀行が定期預金金利ではトップクラスです。

預ける金額と年数によって、このようになっています。

オリックス銀行口座開設無料です。

ご興味ある方は、公式サイトご覧ください。

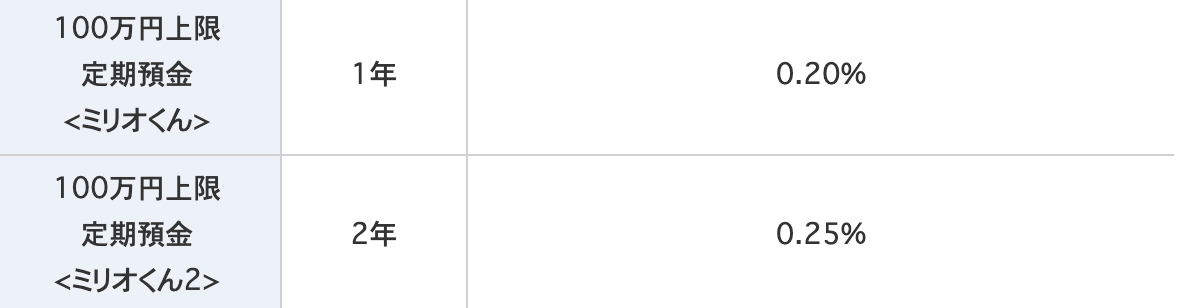

SBJ銀行

0.20〜0.25%

SBJ銀行は韓国大手銀行の新韓銀行の在日支店の事業を譲受け、2009年に営業開始した日本の銀行です。

他の銀行に比べ、あまり馴染みがないかもしれませんが、SBJ銀行の定期預金「ミリオくん」は高利回り商品です。

こちらが年数に応じた金利です。

1年、2年の資金拘束に問題なさそうであれば、SBJ銀行の定期預金もアリかもしれません。

③低リスク投資の活用

定期預金の金利は良くても0.25%です。

100万円預けた場合の、年間利息は2500円です。

年2500円貰えれば嬉しいですが、正直コスパが良いとは言えません…

0.25%では、将来的な物価上昇率より低い可能性が高いです…

物価上昇率については、こちらの記事で触れてますので、よかったらご参照ください。

自由に使える資金があるなら、低リスク投資に一部回すことを検討してみても良いでしょう。

本記事では、銀行に預けるような感覚で始められる低リスク投資を3つご紹介させていただきます。

- 【ソーシャルレンディング】

funds(ファンズ) - 【ロボアドバイザー投資】

WealthNavi - 【不動産投資】

Creal

【ソーシャルレンディング】funds(ファンズ)

| 投資種別 | ソーシャルレンディング |

| 主な投資先 | 上場企業への貸付など |

| 最小投資金額 | 1円〜 |

| 想定利回り | 2.0〜6.0% |

| 運用期間 | 4ヶ月~12ヶ月 |

| 手数料 | 口座開設・運用手数料無料 (入金手数料は個人負担) |

| 特徴 | ✔上場企業への投資・特典もあり ✔業界最小金額1円から投資可能 |

funds(ファンズ)は上場企業への貸付を中心に行う、ソーシャルレンディングサービスです。

『ネット上でお金を借りたい企業』と『ネット上でお金を貸したい人』を結びつける融資仲介サービスです。

フィンテック(ファイナンス×テクノロジー)の発達で、近年台頭してきたサービスです。

有名な上場企業に、あなたのお金を貸して、利息を得るイメージです。

過去には「王将」や「アイフル」等の案件がありました。

<funds投資案件(例)>

fundsは上場企業への貸付なので、社債のような手堅さです。

上記案件のリターンは年利約2.0%ですが、会社が倒産しながり、元本が保証されていると考えて良いでしょう。

むしろ2%でも、定期預金金利の10倍、普通預金金利の2000倍です。

大きなリスクを取ることなく、ここまで利率を高めることができます。

また、案件によっては優待・特典が付いています。

企業を応援する意味でも、これはとても良いことではないでしょうか?

直近の例では、王将ファンドの特典があります。

<大阪王将ファンド#1>

- 大阪王将店舗で使える投資家特別割引券

- 新メニューサキドリ試食会&意見交換会に招待

株と同じように企業を支援できる一方、株のようにリスクは高くありません。

しかも1円から投資可能ですので、かなり安全に投資を始めたい方に向いてるでしょう。

funds(ファンズ)の投資家登録・口座開設は無料です。

ご興味あれば、公式サイトをご覧ください。

【ロボアドバイザー投資】WealthNavi(ウェルスナビ)

| 投資種別 | ロボアドバイザー (おまかせ運用) |

| 最小投資金額 | 10万円〜 |

| 想定利回り | 年率7.6%〜18.6% |

| 手数料 | 預かり資産の1% (現金部分を除く、年率・税別) |

| 特徴 | ✔ロボアドバイザー預かり資産・運用者数No.1 ✔長期割引で最大0.9%まで手数料割引 |

WealthNavi(ウェルスナビ)はロボアドバイザー投資で預かり資産・運用者数No.1のサービスです。

あなた自身で考える必要なく、ロボアドバイザー側で投資先を決め、自動的に資産運用をしてくれるサービスです。

ノーベル賞受賞者が提唱する理論に基づくアルゴリズムで運用され、効率的な資産運用がされるサービスです。

ロボアドバイザー投資は、銀行口座に預けたお金が自動的に運用されるイメージです。

WealthNaviでは、5段階のリスクを自分で決めることができます。

低リスクにしたい場合は「リスク許容度1」に設定するようにしましょう。

それでもfundsより高い利率で運用されることになるでしょう。

WealthNaviは世界経済に連動するような投資なので、利息●%という言い切りはできません。

安全を求めるのであれば、少額の積立式で始めるのが良いかと思います。

WealthNaviの口座開設は無料です。

ご興味あれば、公式サイトでご確認ください。

【不動産投資】CREAL(クリアル)

| 投資種別 | 不動産クラウドファンディング |

| 主な投資先 | 不動産物件 |

| 最小投資金額 | 1万円〜 |

| 想定利回り | 3〜6% |

| 運用期間 | 4〜24ヶ月 |

| 手数料 | 口座開設・運用手数料無料 (入出金手数料は個人負担) |

| 特徴 | ✔投資先物件の透明性が高い ✔毎月分配金あり |

CREAL(クリアル)は少額から始められる、不動産投資クラウドファンディングです。

不特定多数の人が、インターネット経由で不動産物件に投資する行為。

群衆(crowd)と資金調達(funding)を組み合わせた造語として、クラウドファンディングと呼ばれるようになりました。

不動産投資クラウドファンディングの最大手がCREAL(クリアル )です。

CREALは投資先物件の透明性が高いので、普通に不動産投資している感じです。

1つ1つの物件がこのように表示され、詳細ページへ行けば「駅徒歩●分」、「賃料いくらで貸し出す」など細かく開示されています。

透明性が高いので、非常にフェアな投資サービスです。

リターンは3〜4%といったところなので、投資としては、それほどリスクは高くありません。

眠らせてしまうお金があるなら、一部このような投資に回してみても良いかと思います。

CREALも口座開設無料ですので、ご興味あれば、公式サイトご覧ください。

普通預金1000万円以上は保証なし!口座の分け方3選!まとめ

いかがでしたでしょうか?

普通預金1000万円以上時の、口座の分け方について理解深まりましたでしょうか?

- 別金融機関の普通預金

- 別金融機関の定期預金

- 低リスク投資の活用

✔︎funds

✔︎WealthNavi

✔︎CREAL

現金ばかりで保有していても、物価上昇に負けて、相対的に損してしまいます。

とはいえ、いきなり株のようなハイリスク投資を始めるのは危険ですので、少額で低リスク投資から始めるといいかと思います。

1人でも多くの方が投資を始め、日本の経済活性化につながることを願っています。

最後まで、ご愛読いただきありがとうございました。

〜おすすめ記事〜

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら