「貯金たまらないなぁ〜。

贅沢してるつもりもないのに、なんでだろう?

貯金の貯め方知りたいなぁ〜。」

このような疑問にお答えします。

先に結論を申し上げます。

- 支出を把握していない

[解決策] 家計簿をつける

[解決策] 支出元を出来る限り少なくする - 収入を踏まえた支出ができない

[解決策] 買いたいものが先ではなく、いくら使えるかを先に考える

本記事では、貯金たまらない理由とその解決策についてまとめさせていただきます。

私が今、シェアハウスに一緒に住んでる友人M君がまさにこの状況です。

毎日彼を観察していると、その理由がめちゃめちゃよく分かります。

貯金は愚か、借金までしてる彼を助けるためにも、本記事をまとめさせていただきます。

同じような悩みをお持ちの方、どうぞご参考ください。

それでは見ていきましょう!

貯金たまらない2つの理由とその解決策

- 支出を把握していない

- 収入を踏まえた支出ができない

理由① 支出を把握していない

とても当たり前のことなのですが、正確に把握できていないのは彼だけではないでしょう。

というのは今の社会では、収入と支出のタイミングが複雑化し過ぎていて管理するのが非常に難しいです。

例えば、通常のクレジットカードは約2ヶ月後請求です。

管理する場合は、使った日で管理するか?口座引き落とし日で管理するか?で管理方法が異なります。

クレジットカードも複数枚持つと、引き落とし日も異なり、さらに複雑化します。

最近ではクレジットカードだけでなく、PayPay、LINE Pay、Origami、デビットカード、電子マネーと支払い方法が多岐に渡ります。

これらをいくつか使おうとしても支出のタイミングが様々で、本気で管理しようとしなければ把握するのは非常に難しいです。

支出を把握するという、とてもシンプルなことなのですが、現金しかなかった一昔前に比べてかなり難易度が上がっています。

- 家計簿をつける

- 支出元を出来る限り少なくする

家計簿をつける

これだけ複雑化してる社会で支出を把握するには、家計簿をつけた方が良いでしょう。

もちろん、手で記入するのものではなく家計簿アプリです。

家計簿アプリは「LINE家計簿」「マネーフォワード」「zaim」など無料で利用できるものばかりです。

いくつか操作性をチェックして、相性の良さそうなものを使いましょう。

私とM君は「LINE家計簿」を利用しています。

利用しているカードや銀行口座の紐付けができるものが多く、操作もシンプルなので愛用しています。

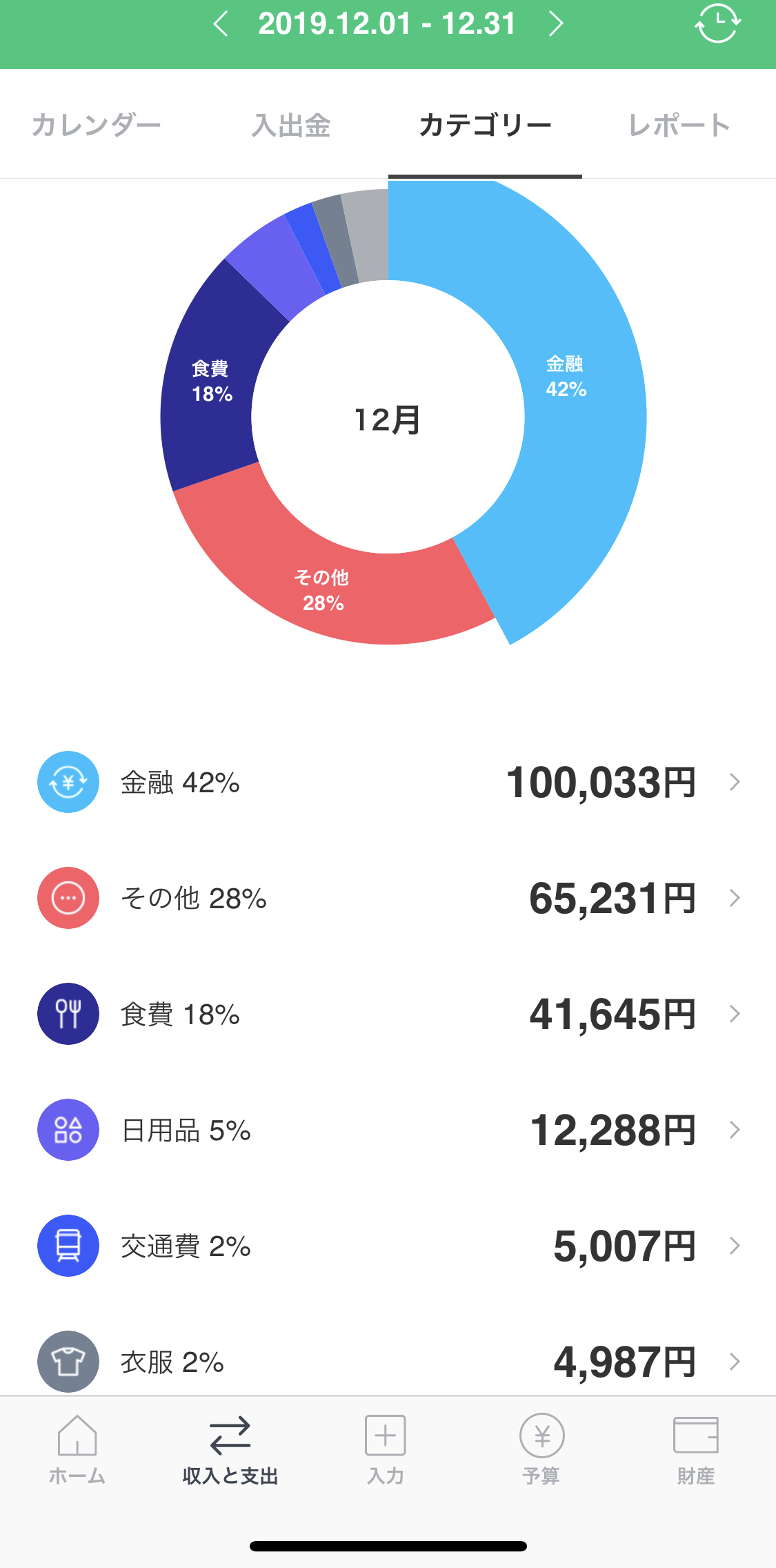

<私の2019年12月LINE家計簿>

1件ずつ入力していけば、勝手にサマリーされます。

レシート読み取り機能使ったら、料金やカテゴリーまで自動入力されたりするので驚きです。(私はこの機能あんまり使ってませんが^^;)

これだけでも大きな違いが出そうですが、実はM君、これを始めても全く改善されません。

理由はやはり、支出が複雑化し過ぎていて、管理方法がわからないとのこと。

M君はLINE家計簿に色々紐付けたので、カードを使えば自動反映され、銀行口座が減ればそれも自動反映され、といい感じだったのですが、支出元が多過ぎて2重計上されていたり、結果グチャグチャでした。

つまり、家計簿アプリをちゃんと使いこなすためには、支出元をシンプルにしておく必要があります。

支出元を出来る限り少なくする

支出元はできる限りシンプルにするのがいいと思います。

個人的には下記3つで十分です。

- 現金(銀行預金)

- デビットカード 1枚

- [クレジットカード 1枚]

基本的に現金とデビットカード1枚で管理すれば非常に分かりやすいです。

私は基本的にこの方法です。

※スマホ決済利用する場合もこれらと紐付けて使います。

デビットカードはクレジットカードと違って、その場で銀行口座から引き落としがかかりますので、非常に管理しやすいです。

このことに関して、ガチで書いた記事もありますので、よかったらご覧ください。

ただデビットカードだけだと、毎月請求系のものは登録できないケースもありますので、それ用にクレカ1枚持っておくくらいがいいでしょう。

『でもクレジットカードの方がポイント付くじゃん』

このように思う人もいるかもしれません。

ちょっとしたポイントをもらうより、管理できないことによるマイナス面の方が圧倒的に大きいことを理解しましょう。

M君はお得だからと言って、〜はYahooカードで、〜は楽天カードで、〜はメルカリPAYで、といった形で使い分けて、GETしたポイントを自慢げに話してきます。

ただ彼はおそらくこう思っています。

「お得な使い方してるはずなのに、なんで貯金たまらないんだろう??」

答えは、全体の支出管理ができていないためです。

管理できていれば、問題点を見つけて改善すればいいだけです。

支出元が多過ぎて、問題点がどこかも分からないくらい複雑化してるのです。

理由② 収入を踏まえた支出ができない

さて、支出の把握ができたら、次は支出の抑制です。

これもM君を見ているとやばいなぁ〜と感じます。

彼は欲しいものを、深く考えずすぐに買ってしまいます。

彼を見ていると世の中には彼みたいなタイプもいるんだなと驚きます…

買いたいものが先ではなく、いくら使えるかを先に考える

自分の買いたいものがある場合、必ず逆算して買いましょう。

子供の頃のお小遣いの使い方も、そうなっていたはずです。

支出を把握したら、(収入-支出)が計算できますので、毎月必ずその範囲内ので抑えましょう。

月単位で管理できないなら、1日に使える金額の上限を設定してもいいでしょう。

「好きなものを買った結果、〜残った!」というのは順番が逆です。

「〜円以内しか使えないから、●●で我慢しよう」という考えが大切です。

お金持ちになる次のステップ

ここまでの記事を踏まえて、貯金を貯めることができても満足してはいけません。

貯金だけではお金持ちにはなれません。

お金持ちになる唯一の数式はこちらです。

資産形成 = (収入)- (支出)+(資産)× 運用利回り

動画でも説明していますので、よかったらご覧ください。

M君に説明している動画です…(苦笑)

簡単にまとめると(収入-支出)で余った額は資産運用に回す必要があるという内容です。

最近では、どんな資産運用サービスも少額からスタートできます。

貯金が貯まり始めたら少額からでいいので、資産運用に取り組み始めましょう♪

本サイトでもまとめた記事ありますので、よかったらご覧ください。

ちなみに、M君は初心者でも始めやすいLINEワンコイン投資を始めたようです。

初心者が始めるサービスとしては、全然いいと思いますが…

借金しながら投資するのはナンセンス!

まずは借金を全て返済しましょう!!

せっかくなので、LINEワンコイン投資も少しご紹介いたします。

LINEワンコイン投資

| 投資種別 | ロボアドバイザー投資 (おまかせ運用) |

| 主な投資先 | 海外ETF (世界経済) |

| 最小投資金額 | 500円〜 |

| 想定利回り | 3.0〜5.0% |

| 手数料 | →2020年4月まで無料!! |

| 特徴 | ✔500円から始められるお手軽投資 ✔手数料無料キャンペーン中 (2020年4月末まで) |

「LINEワンコイン投資」はLINE社とオンライン証券会社のFOLIOが組んで展開しているロボアドバイザー投資サービスです。

週次の積み立て式で、なんと500円から始められます。

あなた自身で考える必要なく、AI(人工知能)を活用したロボアドバイザー側で投資先を決め、自動的に資産運用をしてくれるサービスです。

ノーベル賞受賞者が提唱する理論に基づくアルゴリズムで運用され、効率的な資産運用がされるサービスです。

銀行口座に預け得る感覚で、勝手に運用される感じです。

有名企業にありがちな高額な手数料というのも、全くありません。

LINEワンコイン投資は、2020年4月末まで手数料無料です。

とても簡単に少額から始められますので、ご興味あれば、公式サイトご覧ください。

貯金たまらない2つの理由とその解決策【私の友人の話】のまとめ

いかがでしたでしょうか?

貯金たまらない理由とその解決策について理解深まりましたでしょうか?

おそらく多くの方が頭では分かってることだったのではなかったでしょうか?

支出を把握して、収入にあった金額しか使わないというシンプルな内容です。

貯金たまらない人の共通点はこのシンプルなことができていないだけです。

この社会は、人からお金を巻き上げるサービスだらけです。(リボ払いとか…)

そういう中で、何も考えてないと貯金は貯まりません。

管理することが最重要です。

管理する手間は惜しまず、一つずつ改善していけば必ず貯金は貯まります。

1人でも多くの方が貯金を貯めるようになり、さらに投資も始めていただければと思います。

最後まで、ご愛読いただきありがとうございました。

M君と副業実践するYouTubeをやっています♪

収入をあげることにご興味あれば、是非私たちのチャンネルもご覧ください♪

〜その他おすすめ記事〜

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら