「確定拠出年金はやめた方がいいのかなぁ?

どんなデメリットがあるんだろう?

始める前に把握しておきたいなぁ〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- 60歳まで受け取れない

- 時代の変化が激しく未来が全く読めない

- 内容が複雑

本記事では、「確定拠出年金やめとけ!iDeCo(イデコ)やめるべき3つの理由」というテーマでまとめさせていただきます。

確定拠出年金を始めようかご検討されている方、どうぞご参考ください。

それでは見ていきましょう!

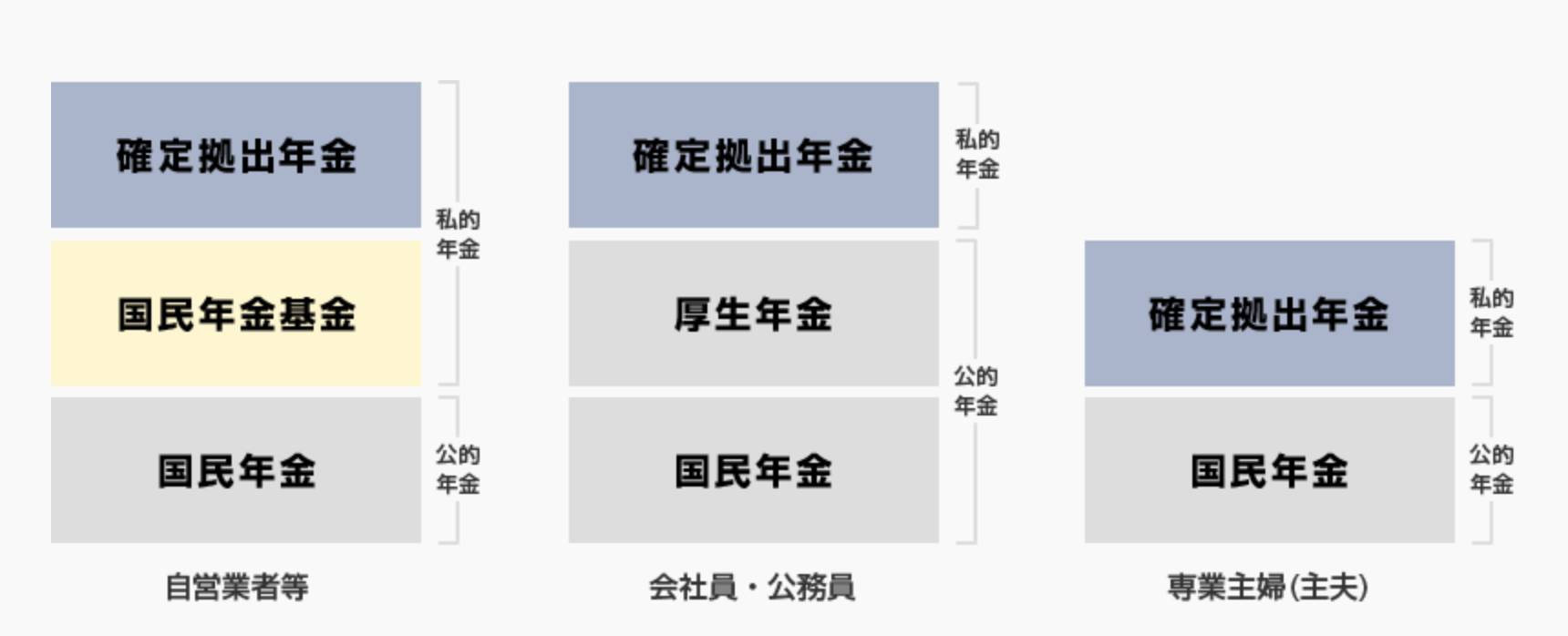

確定拠出年金とは?

日本の年金制度は「2階建て」「3階建て」と言われています。

その最も上に位置するのが確定拠出年金です。

確定拠出年金とは、事業主や加入者が掛金を拠出して、加入者自らがその資産を運用して将来の年金受取額が決まる制度です。

企業が導入する「企業型確定拠出年金」と、個人で加入する「個人型確定拠出年金(iDeCo)」の2種類があります。

- 企業型確定拠出年金

- 個人型確定拠出年金(iDeCo)

企業型確定拠出年金

こちらは会社で決められているものなので、個人でどうすることもできません。

掛け金の調整ができるか否かくらいでしょうか?

個人型確定拠出年金(iDeCo)

本記事はこちらの個人型確定拠出年金(iDeCo)がメインです。

これは各個人の判断によって加入するか否か決められるので、きちんとメリット・デメリットを把握しなければなりません。

メリットはこの2点くらいです。

- 節税になる

- 運用益が非課税

iDeCoの手続きは資料請求の上、書類で行う必要があります。(面倒ですよね…)

SBI証券のiDeCoの資料請求は無料です。

ご興味あれば、公式サイトをご覧ください。

お金がたくさん余まってる方なら、全然いいと思いますが、そうでない方は節税額も小さいので意味がないでしょう。

そして何より、デメリットの方が圧倒的に大きいと私は感じます。

確定拠出年金やめとけ!iDeCo(イデコ)やめるべき3つの理由

確定拠出年金のデメリットは以下の3つです。

- 60歳まで受け取れない

- 時代の変化が激しく未来が全く読めない

- 内容が複雑

①60歳まで受け取れない

確定拠出年金は最短で60歳からでないと受け取れません。

現在36歳の私はこれから24年間ひたすら払い続けて、やっと受給開始になります。

支払ってる間、当然お金は使えず、そして運用によっては24年後減ってるかもしれません。

これって、めちゃめちゃデメリット大きくないですか?

こんな大きなリスクあるなら、もっと大きなリターンが得られるものに投資します…(苦笑)

ちなみに確定拠出年金を途中で辞めて、それまでのお金を受け取る方法もありますが、その条件がこちらです。

- 国民年金の保険料免除者であること

- 障害給付金の受給者でないこと

- 通算拠出期間が1ヵ月以上3年以下であること、または個人別管理資産の額が25万円以下であること

- 最後に企業型確定拠出年金の加入者または個人型確定拠出年金の加入者の資格を喪失した日から起算して2年を経過していないこと

- 企業型確定拠出年金からの脱退一時金の支給を受けていないこと

お金や資産がすっからかんになって、やっと払い戻せる感じではないでしょうか?

つまり、払ったものは60歳まで戻ってくることはないでしょう。

②時代の変化が激しく未来が全く読めない

これからの世の中は全く想像できません。

スマートフォンの普及で一気に時代が変わりました。

本サイトでご紹介してる最新投資サービスが出てきたのも数年前のものがほとんどです。

新型コロナによって、また大きく時代が変わろうとしてします。

同時に5Gもスタートするのでメガチェンジになるでしょう。

こんな変化の激しい時代に24年先(私の場合)の約束するのは危険すぎです。

現に、今はコロナの影響で数ヶ月先の生活費に苦しむ人も出てきています。

そんなリスクがこれからもきっとあるのに、確定拠出年金を積み立てている場合ではありません。

変化の激しい時代を上手く生きてく方法は、何にも縛られないことです。

新しい金融サービスが出てきたら、すぐに新しい方に乗り換えたりできる状況を作っておくことがとても大切です。

確定拠出年金を始めたら、60歳までずっと縛られることになるので、デメリットと言わざるを得ません…

③内容が複雑

お金を払う時の内容はとても簡単です。

普通に払って、払った分が税金対象から控除されます。

複雑なのは60歳以上になって受け取る時です。

この点を多くの方が見落としがちではないでしょうか?

- 年金として定期的に受け取る

- 年金と一時金の併用

- 年金として一括で受け取る

この3タイプがあり、それぞれにおいて受け取れる金額も少し異なってきます。

このようなことをちゃんと理解して始めてる人自体少なそうです。

さらに、今理解していても実際に60歳になって受け取るときに理解できますでしょうか?

60歳を過ぎてる、自分の親を見ていても、結構難しいように思います。

「面倒だから、何でもいいよー」となりそうです…

確定拠出年金(iDeCo[イデコ])をやってもいい人

デメリットをまとめましたが、当然相性の良い方もいると思いますので、最後にこちらも補足させていただきます。

- 企業型確定拠出年金をやらざるを得ない人

- 10年後受け取り可能かつ10年間のリスクを取れる人

企業型確定拠出年金をやらざるを得ない人

私がこのタイプです。

会社に勤めている際に始められ、退社してからは個人型確定拠出年金に移行されました。

金額的に100万円ほどなのですが、60歳で受け取るより今手元にある方が有効活用できる気がしてます…(小声)

ただこの件について、文句を言ってもしょうがないので、ルールに則って運用しましょう。

- 企業型確定拠出年金→コントロール可能であれば最小限に抑えましょう

- 個人型確定拠出年金→追加の積立はせず、賢く運用しましょう

私のように個人型確定拠出年金(iDeCo)を運用せざるを得ない人は普通にSBI証券で運用するのがオススメです。

理由はこんなところです。

- 口座維持費手数料無料

- ネット証券最大手

- 顧客満足度No.1

- 豊富な商品ラインナップ

- 低い運用商品コスト

iDeCoの手続きは資料請求の上、書類で行う必要があります。(面倒ですよね…)

資料請求はもちろん無料です。

ご興味あれば、公式サイトをご覧ください。

また詳しくまとめた記事もありますので、ご興味あればこちらご覧ください。

10年後受け取り可能かつ10年間のリスクを取れる人

受け取りまでの期間が短い人であれば、メリットの方が大きいかもしれません。

最短10年間は払い戻しできませんので、そのリスクを取れる方は始めてもいいかと思います。

確定拠出年金やめとけ!iDeCo(イデコ)やめるべき3つの理由!のまとめ

いかがでしたでしょうか?

「確定拠出年金やめとけ!やめるべき3つの理由」について理解深まりましたでしょうか?

- 60歳まで受け取れない

- 時代の変化が激しく未来が全く読めない

- 内容が複雑

長々と書いてしまいましたが、簡潔言うと、「変化の激しい時代、自分で勉強して運用した方が賢明です」という内容です。

最近のコロナの対応を見ても分かるように国や政府に私たちの未来を託すのは危険すぎます。

面倒ではありますが、自分自身で勉強して、自分を守っていかなければなりません。

少しでも貢献できるように本サイトでは投資や節約に関する記事をたくさんまとめております。

よかったら、是非ご参考ください。

1人1人が賢くスマートな生活を送ってくれることを心より願ってます。

最後までご愛読いただき、ありがとうございました。

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら