「個人型確定拠出年金のiDeCo(イデコ)、気になるなぁ〜。

なんかお得そうだけど、デメリットはないのかなぁ?

注意点あるなら、把握しておきたいなぁ〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- 死亡したら意味なし

- 元本が割れ、年金減るリスクがある

- 資金拘束期間が長い

- 原則、途中解約できない

- 投資先に制限あり、複雑

本記事では、「iDeCo(イデコ)はデメリットしかない!デメリット5選!」というテーマでまとめさせていただきます。

個人型確定拠出年金のiDeCo(イデコ)をご検討されてる方、どうぞご参考ください。

それでは、見ていきましょう!

iDeCo(イデコ)とは?

| 投資種別 | iDeCo(イデコ) 個人型確定拠出年金 |

| 最小投資金額 | 月5000円〜 |

| 想定利回り ・手数料 |

※運用ファンドによる |

| 特徴 | ✔運用収益が全て非課税 ✔運用額は課税対象外のため、節税対策に ✔各金融機関が用意したファンドの中から選択して運用 ✔受け取りは60歳以降 |

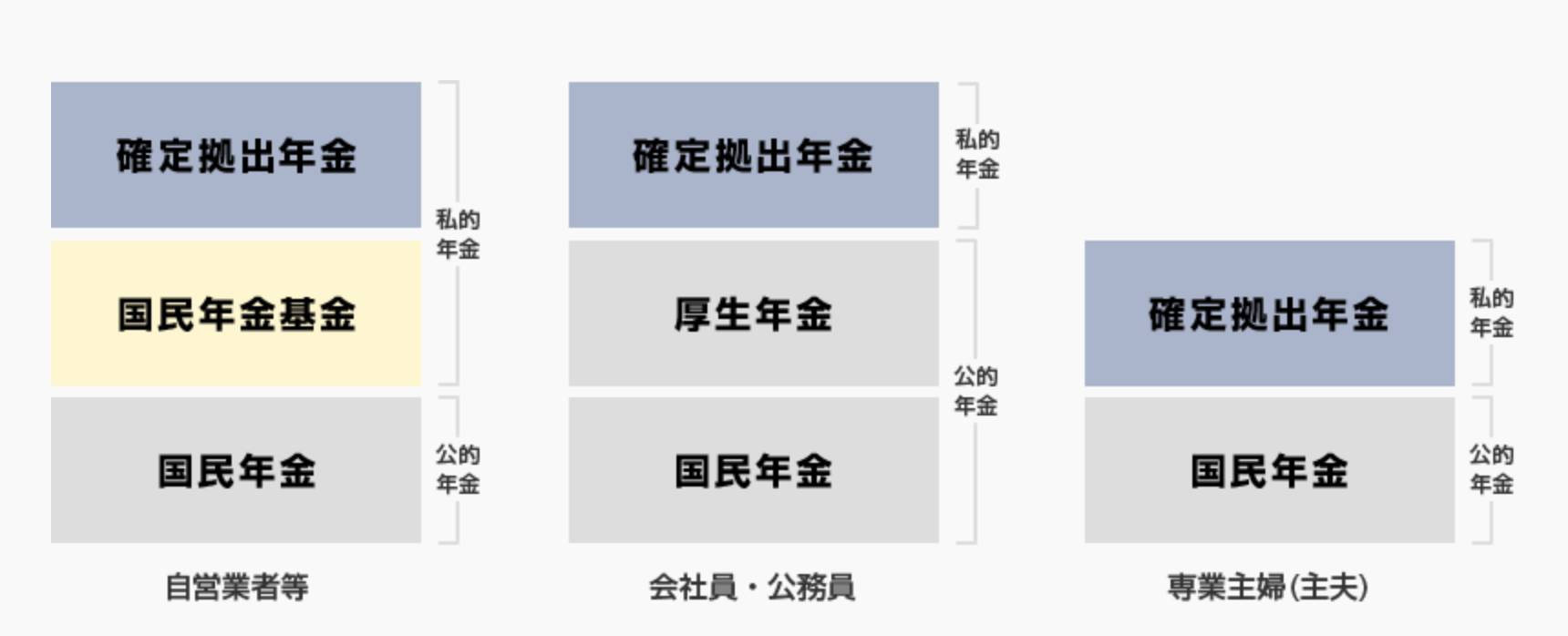

iDeCo(イデコ)とは、個人で加入する年金の「3階建て」部分になります。

加入者が掛金を拠出して、自らがその資産を運用して、将来の年金受取額が決まる制度です。

<年金イメージ> ※常陽銀行|確定拠出年金とは?

※常陽銀行|確定拠出年金とは?

iDeCoの主なメリットは下記2つです。

- 運用益が非課税

- 運用額が課税対象外で節税につながる

iDeCoの手続きは資料請求の上、書類で行う必要があります。

長期運用が前提ですので、大手が安心です。

ネット証券No.1のSBI証券のiDeCoの資料請求は無料です。

ご興味あれば、公式サイトをご覧ください。

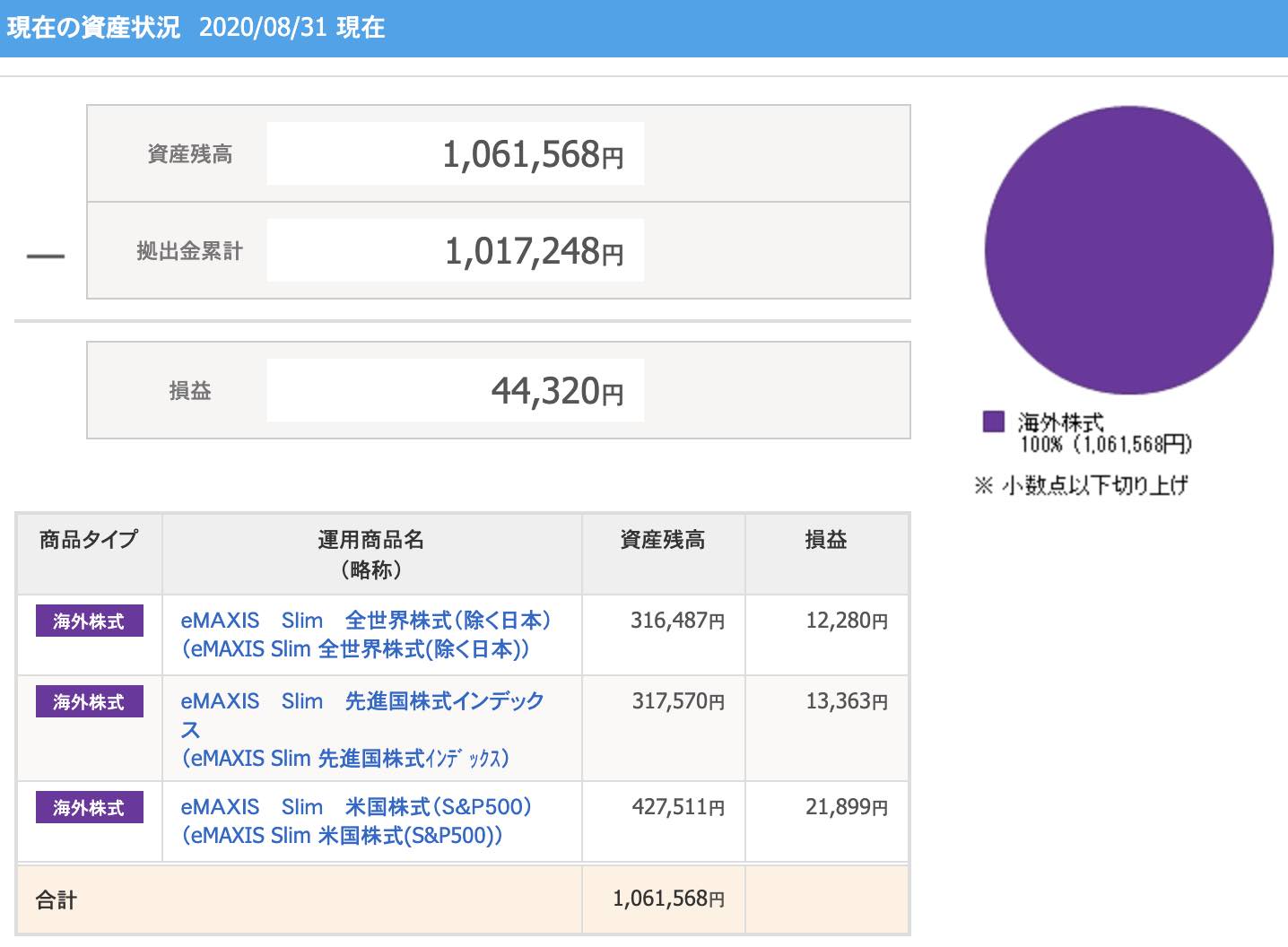

現時点では、4万円くらいプラスになってました。

iDeCo(イデコ)はデメリットしかない!デメリット5選!

iDeCo(イデコ)のデメリットは、下記の通りです。

- 死亡したら意味なし

- 元本が割れ、年金減るリスクがある

- 資金拘束期間が長い

- 原則、途中解約できない

- 投資先に制限あり、複雑

1つずつ順に、補足させていただきます。

デメリット①

死亡したら意味なし

iDeCo(イデコ)は、老後のために積み立てる制度です。

一度運用したら60歳まで引き出すことができません。

したがって、60歳までに死亡したら何の意味もありません。

未来がどうなるか分かりませんので、現在の生活を犠牲にしてまでiDeCoを始める必要はありません。

お金に余裕があって、「どっちにしろお金置いておくだけから…」こんな方のみ検討すれば良いかと思います。

60歳前に死亡したら、遺族が全額受け取る

ちなみに、死亡の際は、遺族が相続します。

公的年金(国民年金、厚生年金など)は、加入者が死亡した場合、戻ってきませんので、それに比べるとiDeCo(イデコ)は良いのかもしれません。

ただ、公的年金は加入義務がありますが、iDeCoは任意です。

加入していない場合でも、遺族に相続されるものですので、この面は特にお得ではありません。

デメリット②

元本が割れ、年金減るリスクがある

iDeCoで積み立てたお金は、投資商品に充てて運用しなければなりません。

元本保証型もありますが、ほとんどは元本変動型商品です。

投資である以上、元本割れのリスクがあり、場合によっては積み立てた金額より、受け取れる年金が減ることもあり得ます。

もちろん、株ではなく債券で運用したり、分散投資したりしてリスクを下げることは可能ですが、投資の知識も最低限身に付けておいた方が良いでしょう。

デメリット③

資金拘束期間が長い

iDeCo(イデコ)は60歳まで受け取ることができません。

人生がシンプルだった昔ならまだ良いですが、これだけ変化の激しい時代に数十年先まで資金拘束されるのは、かなりのデメリットです。

数十年の間に資金が必要になっても、iDeCoで積み立てたお金は引き出せません。

独身の私でも将来の資金繰りは不透明ですので、家庭ある方なら尚更予測困難かと思います。

万が一のための貯金もした上で、余裕がある方は、iDeCoのメリットを享受できます。

結局お金持ちのための制度に近いかもしれません。

デメリット④

原則、途中解約できない

iDeCo(イデコ)は、原則途中解約できません。

一度払ったお金は60歳まで引き出せません。

個人的には、結構大きなデメリットに感じるのですが、ダブルインカム家庭などお金に余裕のある方、将来に不安のない方には良い制度なのでしょう。

途中解約できる条件(厳しい)

- 脱退一時金を受け取る場合

- 加入者が怪我や病気で障害を負った場合

- 加入者が死亡した場合

脱退一時金を受け取るには、下記5つ全て満たす必要があります。

- 国民年金の第1号被保険者のうち、年金の全額免除もしくは一部免除、納付猶予を受けている

- 確定拠出年金の障害給付金受給権者ではない

- 通算拠出期間が3年以下、もしくは個人別管理資産が25万円以下

- 企業型確定拠出年金・個人型確定拠出年金の加入者資格を喪失した日から2年以内にあたる

- 企業型確定拠出年金で脱退一時金を受けていない

(国民年金基金連合会「iDeCo公式サイト」より引用)

個人別管理資産が25万円以下ということは、もはや資産が全てないような状態です。

資産がほぼゼロになったら、途中解約認めてくれますが、こんな状態では、iDeCoとかどうでもよくなってるでしょう…

病気や怪我の場合も、途中解約の可能性がありますが、あくまで例外ですので、その時に個別で相談して確かめる必要があります。

デメリット⑤

投資先に制限あり、複雑

iDeCo(イデコ)は国が定めた投資商品の中から、選んで運用する必要があります。

投資商品の多くは投資信託ですので、自分の好きな株を買うということはできません。

<SBI証券iDeCoの商品例>

SBI証券のiDeCoは全部で、37商品あります。

そもそも投資信託の場合、手数料の概念が紛らわしくて分かりづらい上に、ここまで多くの商品あると何が良いか分からないです。

投資知識がある人なら、問題ないかと思いますが、全くの投資初心者がいきなりiDeCo(イデコ)から始めるのは、オススメできません。

投資は長期的に行うものですので、焦らずに少額で実践積んでからで、iDeCo始めても遅くないでしょう。

iDeCo(イデコ)はデメリットしかない!デメリット5選!のまとめ

いかがでしたでしょうか?

iDeCo(イデコ)のデメリットについて、理解深まりましたでしょうか?

- 死亡したら意味なし

- 元本が割れ、年金減るリスクがある

- 資金拘束期間が長い

- 原則、途中解約できない

- 投資先に制限あり、複雑

お金に余裕のある方にとっては、良い制度かもしれません。

ネット証券No.1のSBI証券のiDeCoの資料請求は無料です。

ご興味あれば、公式サイトをご覧ください。

投資初心者がいきなりiDeCoを始めるのはオススメできません。

万が一辞めたくなっても投資した金額は60歳まで戻ってきませんので、それまでは死金同然です。

まずは、少しでも良いので投資に触れ、最低限の知識を身に付けた上で、iDeCo(イデコ)を始めるか検討するのが良いと思います。

値動きに慣れるなら

「LINEワンコイン投資」

| 投資種別 | ロボアドバイザー投資 (おまかせ運用) |

| 主な投資先 | 海外ETF (世界経済) |

| 最小投資金額 | 500円〜 |

| 想定利回り | 3.0〜5.0% |

| 手数料 | 1.00%(税抜) |

| 特徴 | ✔500円から始められるお手軽投資 ✔SNS最大手LINEが手がける投資サービス |

「LINEワンコイン投資」はLINE社とオンライン証券会社のFOLIOが組んで展開しているロボアドバイザー投資サービスです。

週次の積み立て式で、なんと500円から始められます。

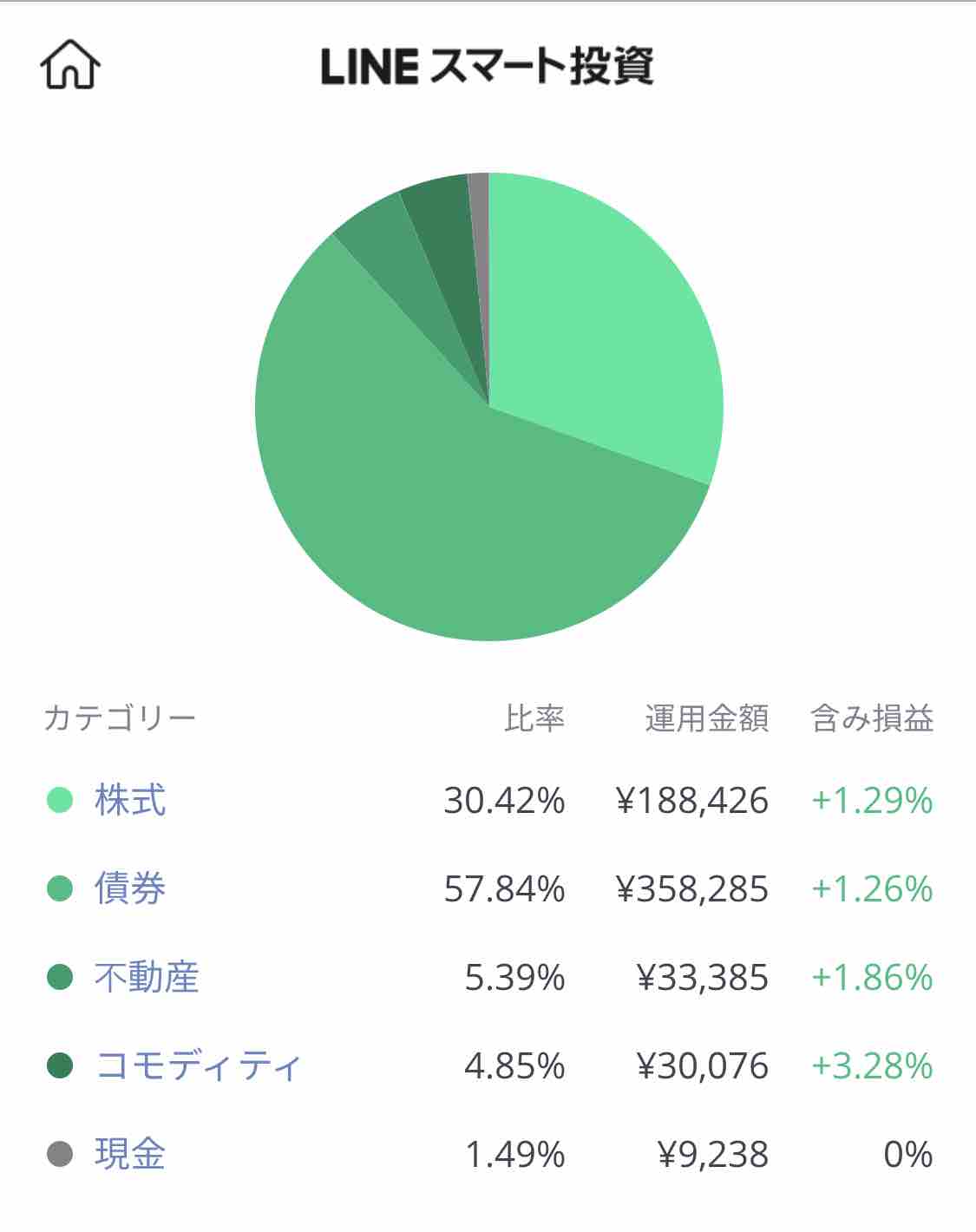

LINEワンコイン投資の投資先はこんな感じです。(2020年4月8日時点)

債券に60%近く投資されているので、かなり保守的な運用です。

コロナショック中でも毎週積立を続けていたらプラスに転じました。

LINEワンコイン投資は、運用プランを自分で決めることもない完全おまかせ運用なので、めちゃめちゃ初心者向きかと思います。

LINEワンコイン投資の口座開設は無料です。

とても簡単に少額から始められますので、ご興味あれば、公式サイトご覧ください。

1人でも多くの方が投資を始め、日本経済活性化に繋がることを願っています。

最後まで、ご愛読いただきありがとうございました。

〜その他のオススメ記事〜

〔使用画像〕Designed by Freepik

大手金融会社で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら