「決済・送金アプリのKyash(キャッシュ)が気になるなぁ〜。

年利1%の残高利息サービス始めたけど、デメリットはないのかなぁ?

注意点あるなら、知っておきたいなぁ〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- 本人確認が必要

- 前月に1回以上の決済利用が必要

- 残高上限100万円まで

- 利息はKyashバリューで付与(出金不可)

- 残高出金時は220円の手数料発生

本記事では、決済・送金アプリのKyash(キャッシュ)が始めた年利1%の残高利息サービスのデメリットをまとめさせていただきます。

銀行預金に比べれば、遥かにお得なサービスですが、注意点もありますので、どうぞご参考ください。

それでは、見ていきましょう!

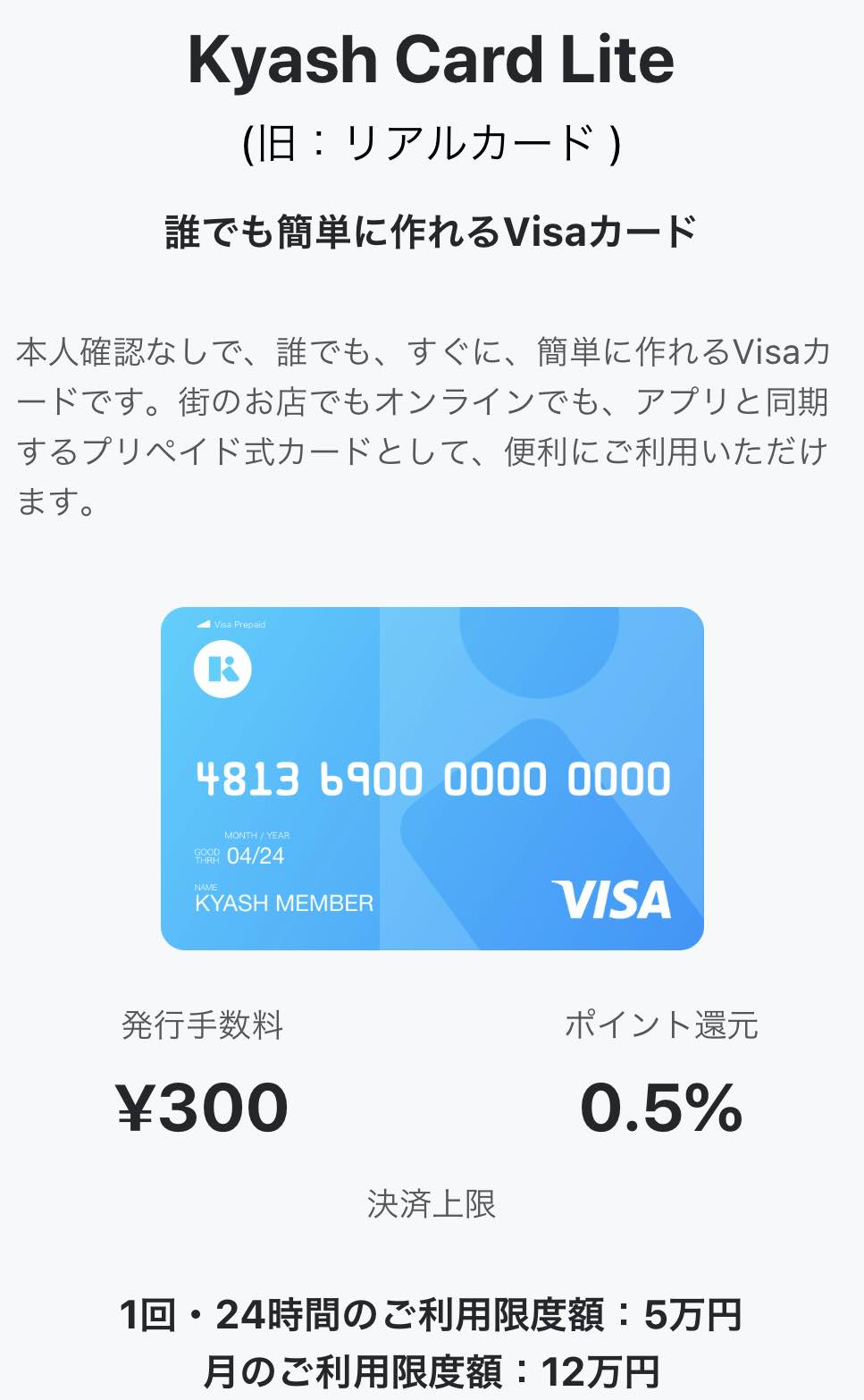

Kyash(キャッシュ)とは?

| 商品名 | Kyash(キャッシュ) |

| 商品説明 | 送金・決済アプリ |

| 利用料 | Kyash Card Virtual(無料) Kyash Card Lite(¥300) Kyash Card(¥900) |

| 提供会社 | 株式会社 Kyash |

| 特徴 |

✔ポイントを貯めやすい(2重取り) |

Kyash(キャッシュ)とは、チャージして使える送金・決済アプリです。

インターネット上で使えるバーチャルカードは、数分で登録でき、利用料も無料です。

ポイント還元率別に、2種類のリアルカードを発行することも可能です。

Kyashのメリットは下記の通りです。

- ポイントを貯めやすい(2重取り)

- プリペイドで安心

- Apple Pay / Google Payに対応

- Kyashユーザー間同士の送金可能(無料)

Apple Payに登録できるのは、iPhoneユーザーだと地味嬉しかったりします♪

まずは無料でバーチャルカードが発行できますので、ご興味あれば、公式サイトよりアプリをダウンロードください。

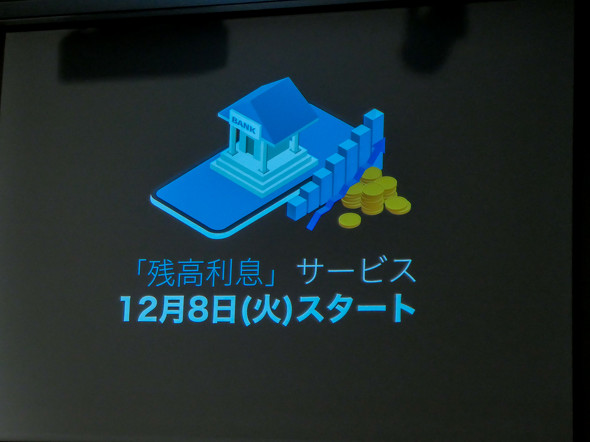

Kyash(キャッシュ)年利1%の残高利息サービス提供開始!

Kyashは2020年12月8日から、新たに「残高利息」サービスを開始すると発表しました。

【ニュース記事】Kyashが年利1%の「残高利息」サービスを提供 「ためても1%、決済しても1%」|IT Media

主な内容は、下記の通りです。

- 開始:2020年12月8日〜

- 内容:Kyash残高について年利1%の利息を付与

- 付与時期:日割計算され、毎月1日に付与

- 付与方法:Kyashバリュー

- その他:使っても1%の還元も継続

登録カードからの入金はポイント上限が縮小

チャージした金額に利息が付き、使っても0.5%〜1.0%の還元されるイメージです。

SuicaやPayPayにチャージしても利息は付きませんので、フィンテックサービスの新たな試みで非常に興味深いです。

また銀行預金金利は0.001%ですので、1000倍もお得なことになります。

Kyash残高利息サービス年利1%のデメリット!5つの注意点!

非常にお得そうなKyashの残高利息サービスですが、注意点もありますので、予め認識しておきましょう。

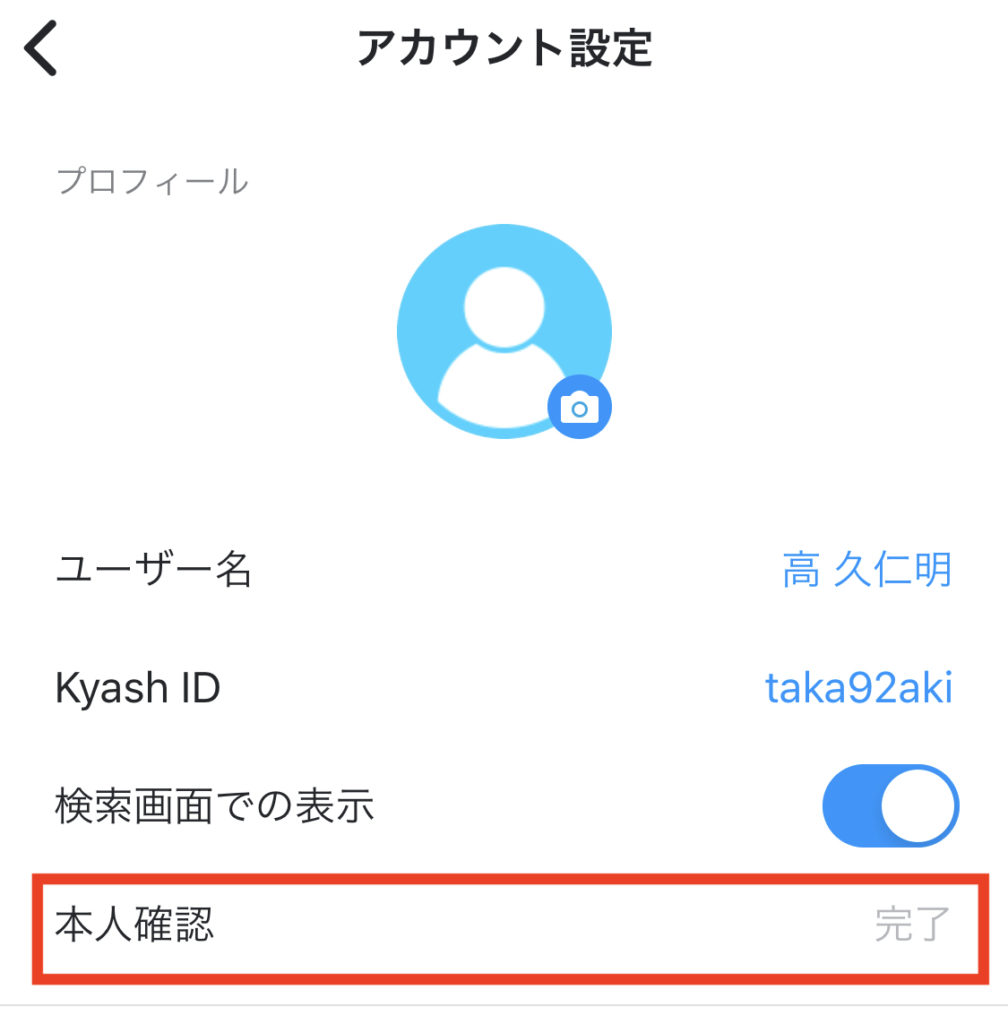

- 本人確認が必要

- 前月に1回以上の決済利用が必要

- 残高上限100万円まで

- 利息はKyashバリューで付与(出金不可)

- 残高出金時は220円の手数料発生

1つずつ補足させていただきます。

デメリット①

本人確認が必要

残高利息サービスで利息を得るためには、本人確認をしなければなりません。

本人確認がされていないと、出金もできなかったり、決済・送金金額にも制限がかかりますので、Kyashを本格的に利用するなら、まず本人確認を済ませましょう。

銀行口座情報を連携して本人確認できますので、ネットバンキングを利用してる方は、10分もあれば確認完了できると思います。

デメリット②

前月に1回以上の決済利用が必要

Kyashを前月に利用していなければ、残高利息は付与されません。

12月はリリースを記念して、本人確認アカウントをお持ちの方であれば誰でも付与対象となるようですが、それ以降は利用条件が付きますので気を付けましょう。

<Kyash利用条件と利息付与スケジュール>

利用頻度が少ない人は、手動で管理すると忘れてしまうかもしれません。

固定費の1つをKyashで払うなど、対応漏れの防止策が必要でしょう。

デメリット③

残高上限100万円まで

利息が得られる残高の上限は100万円までです。

したがって、年間100万円チャージしていた場合、1年間で貰える利息は1万円です。

100万円×1%(利息)=1万円

※月間833円(1万円÷12ヶ月)

デメリット④

利息はKyashバリューで付与(出金不可)

残高利息と聞くと、お金が貰えるようですが、実際はKyashバリューで付与されます。

Kyashバリューとは、決済にのみ使用できる残高で、出金等はできません。

つまり、お金というより、ポイントが貰えるイメージに近いかもしれません。

デメリット⑤

残高出金時は220円の手数料発生

残高利息を得るために、Kyashに入金した残高を出金する場合、税込220円の手数料が発生します。

つまり、100万円を入金して1ヶ月の利息833円をGETしても、出金するなら600円くらいしかプラスになりません。

もっというと出金手数料の220円分の利息を1ヶ月でGETするには、264,000円以上チャージしておかなければなりません。

220円÷1%×12ヶ月=264,000円

やはりお金をGETするためにKyashを利用するのではなく、日頃から利便性を感じてKyashを好んで使ってる人向きのサービスでしょう。

「楽天カードの投信積立」の方が良い!

Kyash(キャッシュ)の残高利息サービスは、あくまでポイント付与サービスと捉えた方が良いでしょう。

そう考えると、楽天カードの投信積立でも1%分の楽天ポイントが得られますので、こっちの方が使い勝手が良いかと思います。

楽天証券と楽天カードを持っていれば、誰でも簡単に設定可能です。

1つ異なる点は、”投資であること“です。

つまり、投資した金額の資産額が目減りしてしまう可能性もあります。

ただ、どんな投資信託を選択してもOKですので、リスクが怖い人は債券系の投資信託を選択しましょう。

eMAXIS Slim 国内債券インデックス

1日に6円ほどしか値動きしません。

5万円分買っても30円の値動きです。

5万円買った際に得られるポイントは500円分ですので、多少値段が下がってもすぐに売却すればポイント分以上に損をする可能性は低いでしょう。

いつ売却してもOKなので、5万円をグルグル回して、毎月500ポイントGETしてる人もいます。

5万円(月間積立金額)×1%×12ヶ月=6000ポイント

※年間6000ポイントGET可能

私のメイン口座はSBI証券ですが、楽天証券でもこのお得なカード積立だけ毎月5万円投資しています。

私の場合は、全世界株式の投資信託に投資していて、含み益は+7000円程です。

※これとは別に毎月500ポイントGETしています。

<私の楽天証券カード積立実績>

楽天証券での口座開設は無料です。

ご興味あれば、公式サイトご覧ください。

ちなみに楽天カードから積立なければ、1%のポイント還元は得られません。

楽天カードも未保有の方は、こちらも公式サイトご覧ください。

Kyash残高利息サービス年利1%のデメリット!5つの注意点!のまとめ

いかがでしたでしょうか?

Kyash残高利息サービス年利1%のデメリット!5つの注意点!、参考になりましたでしょうか?

- 本人確認が必要

- 前月に1回以上の決済利用が必要

- 残高上限100万円まで

- 利息はKyashバリューで付与(出金不可)

- 残高出金時は220円の手数料発生

既にKyashを利用してるヘビーユーザーであれば、今回のサービスは非常にお得でしょう。

Kyashは登録無料ですので、ご興味あればアプリをダウンロードください。

ただKyash未利用者がわざわざ始めるほどお得ではないかもしれません。

もしまだ楽天証券のカード積立が未対応であれば、まずはそこから始めた方が総合的にメリットが大きいでしょう。

1人でも多くの方が投資を始め、日本の経済活性化につながることを願っています。

最後までご愛読いただきありがとうございました。

〜おすすめ記事〜

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら