「ジュニアNISAが気になるなぁ〜。

お得そうだけど、デメリットもあるのかなぁ?

おすすめしない理由あるなら、知りたいなぁ〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- 元本割れリスクあり

- 子供用貯蓄でリスクは避けたい

- 18歳まで払い戻し不可

- 2023年で制度終了

- 利用率が低い

- 《対処法》

①銀行の定期預金で元本保証運用

②投資知識・経験を身に付ける

▶︎少額投資の『ネオモバ』

本記事では、「ジュニアNISAおすすめしない理由」についてまとめさせていただきます。

税金が課せられないNISA制度ですが、デメリットもありますので、きちんと認識しておきましょう。

ジュニアNISAを始めようかご検討されてる方、どうぞご参考ください。

それでは、見ていきましょう!

ジュニアNISAとは?

| 投資種別 | ジュニアNISA |

| 最小投資金額 | 100円〜 (年間80万円/2023年まで) |

| 想定利回り | 3.0〜6.0% ※投資対象次第 |

| 手数料 | 0.1〜1.0% ※金融機関・投資対象次第 |

| 特徴 | ✔0歳~19歳の方向けの非課税制度 (運用管理は2親等以内の親権者) ✔年間80万円、2023年まで、分配金や譲渡益が非課税 |

ジュニアNISA(ジュニアニーサ)とは、未成年(0~19歳)の子供の将来に向けた、資産形成のための非課税制度です。

年間80万円分の非課税投資枠から得られた譲渡益、分配金・配当金に対して、税金が非課税になります。

投資対象は、個別株や投資信託など、各金融機関で決められた内容になります。

ネット証券No.1のSBI証券を例にあげると、下記のようになっております。

- 日本株式

(現物取引、PTS取引、単元未満株、新規公開株、公募増資・売出、立会外分売などが対象) - 外国株式

(米国、中国、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア)

※海外ETF含む - 投資信託

SBI証券取り扱いファンド

※一部NISA取扱不可

SBI証券でジュニアNISA始める場合は、申込者本人がまずSBI証券口座を開設しておかなければなりません。

総合口座も、ジュニアNISA口座も開設は無料です。

ご興味あれば、公式サイトよりお手続きください。

ジュニアNISAおすすめしない理由5選!

ジュニアNISAをおすすめしない理由は、下記の通りです。

- 元本割れリスクあり

- 子供用貯蓄でリスクは避けたい

- 18歳まで払い戻し不可

- 2023年で制度終了

- 利用率が低い

1つずつ順に補足させていただきます。

①元本割れリスクあり

投資である以上、元本割れリスクがあります。

お金を増やすために投資するのに、減ってしまっては元も子もないありません。

しかも、ジュニアNISAの最大のメリットは”非課税投資枠から得られた譲渡益、分配金・配当金に対して、税金が非課税になる”です。

そもそもの運用がマイナスになってしまったら、メリットを享受できず、デメリットのみ残ります。

このような元本割れリスクを受け入れなければならない点が、おすすめしない1つ目の理由です。

②子供用貯蓄でリスクは避けたい

リスクを受け入れても良いのですが、子供用貯蓄ならリスクは避けた方が良いのではないでしょうか?

自分の運用成績によって、子供用の資産が減ってしまうのはちょっと違う気がします。

ジュニアNISAの目的(子供用貯蓄)から考えると、ほとんどの人には、おすすめできない制度かもしれません。

③18歳まで払い戻し不可

0〜19歳までなら、いつでも申し込めますが、18歳までは原則払い戻しできません。

極端な例ですと、0歳から利用した場合、18年間資金拘束されます。

18年は長いので、その間に急遽お金が必要になるケースも出てくるかもしれません。

私立進学の検討、習い事、不慮の事故などもあり得ます。

このような不確定要素が多い中、長期に渡って資金拘束されるのは、また別のリスクと言えます。

もちろん、解約して払い戻しは可能ですが、その場合はジュニアNISAの非課税メリットはなくなります。

④2023年で制度終了

ジュニアNISAの制度は2023年で終了予定ですので、2020年現在から始めた場合、3年間しか運用ができません。

年間の最大80万円までしか投資できませんので、3年合計で240万円が最大投資金額です。

一般NISAや積立NISAに比べると、運用可能金額が小さかったり、終了期間が早かったりします。

今現在既にジュニアNISAを始めていないのであれば、メリットは小さいため、おすすめしません。

⑤利用率が低い

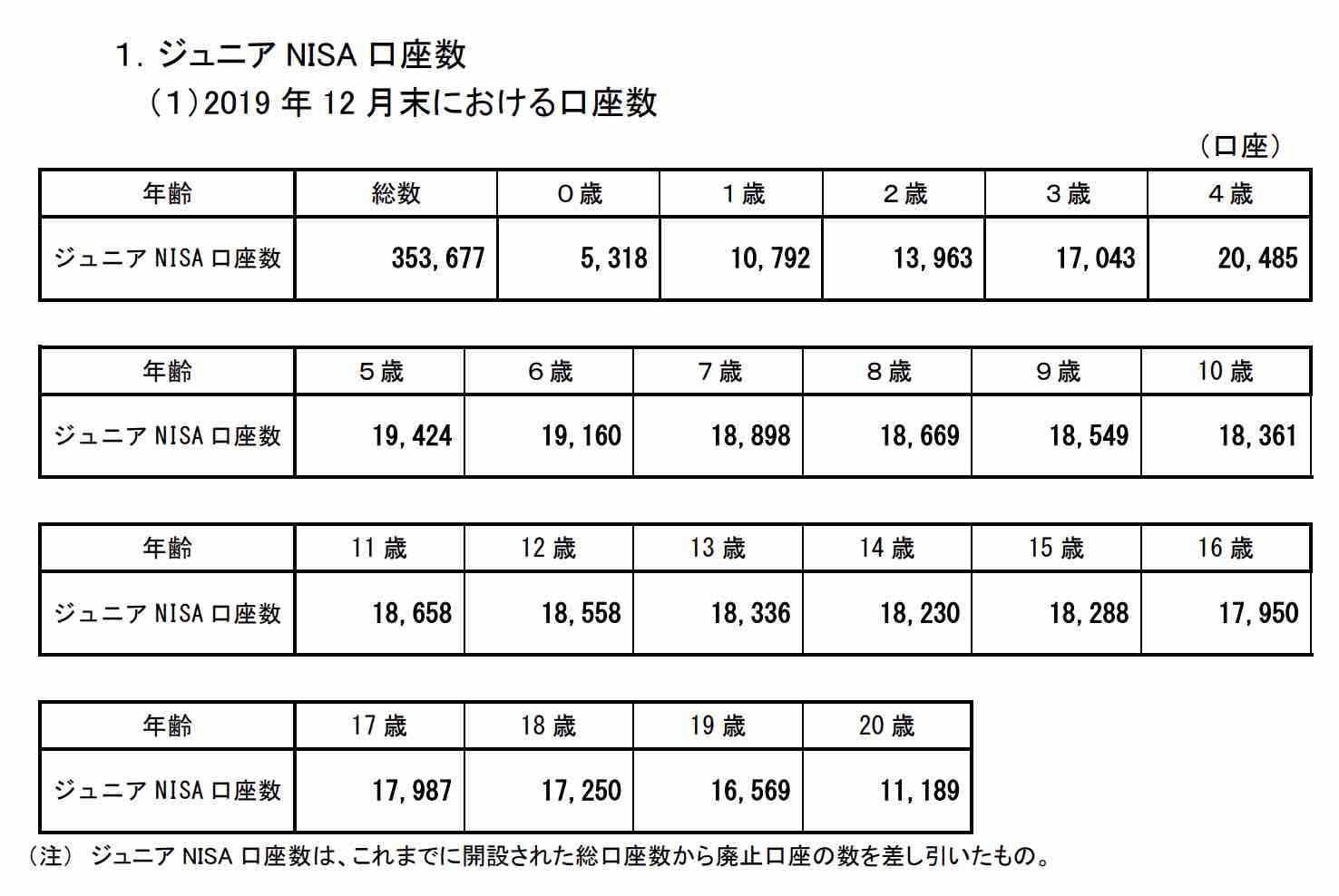

ジュニアNISAの利用率は直近実績で約1.5%です。

ジュニアNISA口座数:353,677口座

0〜19歳までの人口:23,104,491人

353,677口座 ÷ 23,104,491人 ≒ 1.5%(利用率)

※金融庁/総務省データより

<参考データ> ※金融庁データ

※金融庁データ

周りがやっていない点が、おすすめしない理由にはなりませんが、参考にはなるかと思います。

おすすしない理由①〜④までを踏まえると、総合的にデメリットの方が大きいと判断してる人が多いのかと思います。

ジュニアNISAおすすめしない!では対処法は?

対処法は下記2通りです。

- 子供用資金では元本保証で運用する

- 投資知識・経験を身に付けて、ジュニアNISAの運用する

対処法① 子供用資金では元本保証で運用する

子供用の資金ですので、増やす努力というより減らさない努力の方が大切かもしれません。

この場合は元本保証で運用しましょう。

日本の銀行は、1000万円まで保証されたペイオフ制度がありますので、銀行の定期預金が一番安全運用できるでしょう。

こちらの記事で詳しくまとめてますので、よかったらご覧ください。

対処法② 投資知識・経験を身に付けて、ジュニアNISAの運用する

ジュニアNISAをはじめとする各種NISA口座はお得な制度です。

きちんと使いこなせる人であれば、使った方が良いです。

ただ投資経験がないと、損する可能性が高いので、まずは知識・経験を身につけようというのが2つ目の対処法です。

資本主義社会で生きる以上、どこかのタイミングでは必ず投資(資産運用)と向き合わなければ、スマートな生活が送れません。

今現在ジュニアNISAを活用している人も、投資経験者がほとんどかと思います。

そのような人だけ得してても意味がありません。

全国民が豊かな生活を送れるように、国が投資しやすい制度を作ってくれたのですから、このタイミングで始めてみても良いでしょう。

ジュニアNISAや一般NISAをいきなり始めても良いと思いますが、まずは少額でスタートする方が賢明です。

NISAと同じ投資対象(株や投資信託)を少額で投資できるサービスを1つご紹介させていただきます。

ネオモバ(SBIネオモバイル証券)

| 投資種別 | 株式投資 |

| 投資先 | 国内株式、ETF等 (上場企業ほぼ全銘柄対象) |

| 最小投資金額 | 100円台〜 (1株・1口単位) |

| 手数料 | サービス利用料月額200円(税抜) [約定金額50万円まで取引放題] ※毎月200円分のTポイント貰える |

| 特徴 | ✔大手企業運営の信頼性 (SBI証券 × CCC) ✔Tポイントが株式投資に使える ✔手数料もほぼ無料 (得られるポイントと相殺) ✔1株IPOサービスも展開(2019.11.30〜) ✔ネオモバFXサービス(2020.4.25〜) |

ネオモバ(SBIネオモバイル証券)は、ネット証券大手の「SBI証券」とTポイント運営会社「CCC」が協働して作った株取引サービスです。

日本初、Tポイントを使って株式購入ができる点が大きな特徴です。

1株単位で買えるので、みずほFGなどの株価が安い銘柄は100円台から購入可能です。(2019.10.29時点)

ネオモバは、月間50万円までの売買の場合、手数料は月額200円(税抜き)です。

ただ、それと引き換えに毎月200Tポイント得られますので実質、手数料はほぼ無料です。

1株100円台から取引できますので、ほぼリスクがありません。

まずは少額で株や投資信託を購入して、知識・経験を積むと良いでしょう。

ネオモバの手数料は、付与されるTポイントと相殺すれば、ほぼ無料です。

ご興味あれば、公式サイトご覧ください。

ジュニアNISAおすすめしない理由5選!【対処法は?】のまとめ

いかがでしたでしょうか?

ジュニアNISAおすすめしない理由、参考になりましたでしょうか?

- 元本割れリスクあり

- 子供用貯蓄でリスクは避けたい

- 18歳まで払い戻し不可

- 2023年で制度終了

- 利用率が低い

- 《対処法》

①銀行の定期預金で元本保証運用

②投資知識・経験を身に付ける

▶︎少額投資の『ネオモバ』

NISAがお得な制度であることは、間違いありません。

ただ、それを使いこなせてるのは投資経験者のみと言っても良いでしょう。

投資未経験の方も、このタイミングで投資を始め、是非素敵なスマートライフを送っていただければと思います。

最後までご愛読いただき、本当にありがとうございました。

〜オススメ記事〜

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら