「最近デビットカードも普及し始めてて気になるなぁ。

どんなメリットがあるんだろう?

分かりやすく説明してもらえないかなぁ?」

このような疑問にお答えします。

先に結論書かせていただきます。

- 簡単な資産管理

- お得な自動キャッシュバック

- 年会費無料(カード会社による)

- ATM手数料の抑制

消費税ポイント還元制度※2020.6末終了- 《おすすめデビットカード》

JNB Visaデビットカード

(ジャパンネット銀行)

本記事では、「最強節約術はデビットカード利用!」というテーマでまとめさせていただきます。

クレジットカード会社に10年間勤めていましたが、現在ほぼデビットカードして使っていません^^;

節約を考えると、あとから請求されるクレジットカードは管理がしづらいです。

このような点を詳しく、整理いたしますので、どうぞご参考ください。

それでは見ていきましょう。

デビットカードとは?

デビットカードとは、カードでの支払いと同時に、自分の銀行口座から引き落としがされる仕組みのカードです。

- 使い方は通常のクレジットカードと同じ。

カードのブランド加盟店(VISAやJCBなど)の支払い時に使用可能。 - クレジットカードと異なるのは、使ったその場で自身の銀行口座から引き落としされる点

商品特徴はいたってシンプルです。

クレジットカードと同じように使えるのですが(VISAカードならVISA加盟店、JCBカードならJCB加盟店など)、クレジットカードが約2ヶ月後請求であるのに対して、デビットカードは紐付いているあなたの銀行口座から即時引き落としとされます。

デビットカードは、使ってる口座の銀行にて発行可能です。

私の使ってるデビットカードをご紹介させていただきます。

JNB Visaデビットカード

(ジャパンネット銀行)

| 名称 | JNB Visaデビットカード |

| 年会費 | 無料 |

| ブランド | VISA |

| ポイント還元率 | 0.2% |

| その他 | ✔ヤフー系列のネット銀行 ✔PayPayへの出金手数料無料 ✔ジャパンネット・三井住友銀行宛振込手数料無料 |

Yahoo系列のジャパンネット銀行のデビットカードは、年会費も完全無料で、ポイント還元率が0.2%です。

QRコード決済のPayPayにも登録可能です。

PayPayからの出金手数料も無料なので、チャージして使う人でも安心して無料で引き出せます。

銀行口座の開設も、カード発行も年会費も全て無料です。

ご興味あれば公式サイトをご覧ください。

※デビット機能付きキャッシュカードをお申し込みください。

デビットカードが最強節約術の理由5選

こちらがデビットカードが最強節約術である理由です。

- 簡単な資産管理

- お得な自動キャッシュバック

- 年会費無料(カード会社による)

- ATM手数料の抑制

消費税ポイント還元制度※2020.6末終了

1つずつ、補足させていただきます。

①簡単な資産管理

節約する上で、最も大切なことは”管理すること“です。

これができれば、お金に心配する人生から逃れることができるでしょう。

こちらの記事でも、詳しくまとめましたので、よかったらご覧ください。

デビットカードは、管理するのがとても簡単なので、節約につながります。

使った瞬間に口座から引き落としされますので、資産管理が容易です。

つまり無駄な出費をなくすことができ、借金が発生する可能性はゼロです。

クレジットカードでは引き落とし日まで2ヶ月弱あることが多く、そのタイムラグによって、お金の管理ができない人は借金を背負うこともあります。

いきなりですが、クレジットカード会社の収入源をご存知でしょうか?大きくはこの3つです。

- 年会費収入

- 加盟店からの手数料収入

- ファイナンス収入(リボ払い、キャッシングなど)

様々な決済手段やテクノロジーの発達でクレジットカード導入が簡単になっておりますので、年々1と2の収入の割合が減っています。

つまり、ファイナンス収入こそクレジットカード会社の生命線なのです。

ではファイナンス系サービスはどのような時に利用してしまうのか?

ずばり、「資産管理ができなくなった時」なのです。

使ってから、実際の支払いまで2ヶ月弱の時差がありますので、よほどきっちりしている人でない限り2ヶ月前の利用額を覚えておけません。

大金利用した際、2ヶ月後に請求されて即時に払うことができず支払いを後回しできるリボ払いを利用し始めるのです。

1度利用し始めると、なかなか抜け出すことができなくなり、こうやってリボ地獄に入っていく方が後を絶ちません。

そして、このファイナンス収入の手数料こそクレジットカード会社の大きな利益になっているため、リボ払い誘導させるために様々な施策を打ってきます。

※私もファイナンスプロモーションにも4年間携わっていました。

その点、デビットカードなら即座に引き落とされるので、簡単に資産管理できます。

これがデビットカードの最重要ポイントです。

- 収入と支出のバランスを崩さない

(借金リスクゼロ) - タイムラグがないので資産管理が徹底できる

(家計簿つけやすい)

スマートに資産管理するには、

デビットカードがおすすめ

②お得なポイント還元

クレジットカードはポイントが付くことで有名ですが、実はデビットカードでもポイント還元されます。

クレジットカードより、還元率は劣りますが、現金のように使えるにも関わらずポイントもつくので非常にお得です。

ジャパンネット銀行のデビットカードの場合、0.2%がポイントで還元されます。

デビットカードでもポイント還元あり

③年会費無料

どれだけお得でも、サービス料がかかっては損をするケースがあります。

クレジットカードも基本的には年会費がかかるものが多いです。

しかし、デビットカードは、どこも基本年会費無料です。

年会費無料の

デビットカードが多い

(サービス料かからないので簡単節約)

④ATM手数料の抑制

ここまではクレジットカード対比の考えでしたが、現金対比の考えをします。

ポイント還元される時点で、現金対比既に勝っていますが、デビットカードなら、現金を引き出すのにかかるATM手数料も抑制できます。

どれだけATM手数料無料な時間帯に使っていたとしても、やはり徹底するのは難しく、何回かは手数料を払った経験はないでしょうか?

ATM手数料は100円、200円と平気で発生しますが、割合から考えるとかなり高額です。

このような使い方をしていては節約なんてできません。

デビットカードなら即座に口座から引き落とされるので全く同じことです。

それにも関わらず、現金を下ろすのにお金を払い、かつポイント還元の機会損失もするのはとても非合理的です。

デビットカードは現金と

同じように使えるので

ATM手数料が発生しない

⑤消費税ポイント還元制度 → 2020年6月終了

※2020年6月末で、こちらの制度は終了しました。

下記、内容は過去の参考情報として残しさせていただきます。

これも現金対比の考えです。

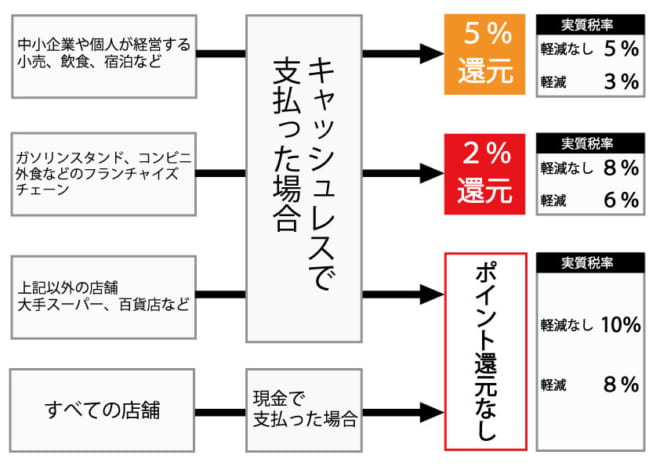

皆さんご存知2019年10月より、消費税が10%に引き上げられました。ただ消費への影響の考慮、キャッシュレス推進、中小企業支援を理由にお得なポイント還元制度がスタートします。

- 2019年10月1日より9ヶ月間

- キャッシュレス支払い要

- 中小企業5%ポイント還元、フランチャイズ企業2%ポイント還元

この図がわかりやすいと思います。

9ヶ月間は現金を使うのは本当に非合理的です。通常のカードポイント還元率が0.2%〜0.5%なので、この制度の2%や5%の影響がどれほど大きいかご理解いただけると思います。

5%の還元率の場合、消費税増税前より安くなります。デビットカードである必要はありませんが、デビットカードは銀行口座と紐付いてる分、他のキャッシュレス決済に比べ、現金に最も近いサービスです。

キャッシュレスサービスのエントリーサービスとしてはこれ以上のものはないのではないでしょうか?

消費税ポイント還元制度の

このタイミングで、

デビットカードを使い始めよう

【元クレカ社員暴露】最強節約術はデビットカード利用!のまとめ

いかがでしたでしょうか?

「最強節約術はデビットカード利用」について、理解深まりましたでしょうか?

- 簡単な資産管理

- お得な自動キャッシュバック

- 年会費無料(カード会社による)

- ATM手数料の抑制

消費税ポイント還元制度※2020.6末終了- 《おすすめデビットカード》

JNB Visaデビットカード

(ジャパンネット銀行)

お金持になるためには、「できる限り節約をして余剰資金を投資に回す」この方法しかありません。

本記事ではその節約に関する方法として、デビットカードの利用を推奨させていただきました。

もしまだ現金を使ってしまっている人がいるのであれば、デビットカード利用を始めましょう!

1人でも多くの方が効率的に節約して、スマートな生活を送れることを願っております。

最後までご愛読いただき、ありがとうございました。

〜おすすめ記事〜

〔使用画像〕Designed by Freepik

大手金融機関で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら