「WealthNavi(ウェルスナビ)のおまかせNISAが気になるなぁ〜。

どんなサービスなんだろう?

お得そうだけどデメリットはないのかなぁ??

注意点あるなら、知っておきたいなぁ〜。」

このような疑問にお答えします。

先に結論記載させていただきます。

- 積立NISAでなく、一般NISA扱い

- 金融商品を自分で選ぶことはできない

- 2021年と同時には始まらない

- 現行運用のままNISA移行不可

- NISA枠の資産が売却される可能性がある

本記事では、ロボアドバイザーNo.1のWealthNavi(ウェルスナビ)が2021年から始める「おまかせNISA」のデメリットについてまとめさせていただきます。

ウェルスナビにてNISAを始めようかご検討されてる方、どうぞご参考ください。

それでは見ていきましょう!

WealthNavi(ウェルスナビ)の「おまかせNISA」とは?

| 投資種別 | NISA枠を使ったロボアドバイザー投資 (おまかせ運用) |

| NISA種別 | 一般NISA (2024年からは新NISAへ移行) |

| 投資可能金額 | 年間120万円まで (2024年からは新NISA制度に準拠) |

| 最小投資金額 | 10万円〜 |

| 主な投資先 | 海外ETF |

| 想定利回り | 年率7.6%〜18.6% |

| 手数料 | 預かり資産の1% (現金部分を除く、年率・税別) |

| 特徴 | ✔ロボアドバイザー預かり資産・運用者数No.1 ✔長期割引で最大0.9%まで手数料割引 |

「おまかせNISA」は、WealthNavi(ウェルスナビ)が始めるNISA枠を使ったロボアドバイザー投資です。

今までロボアドバイザー投資ではNISA枠が一切使えませんでしたので、非常に期待されています。

-

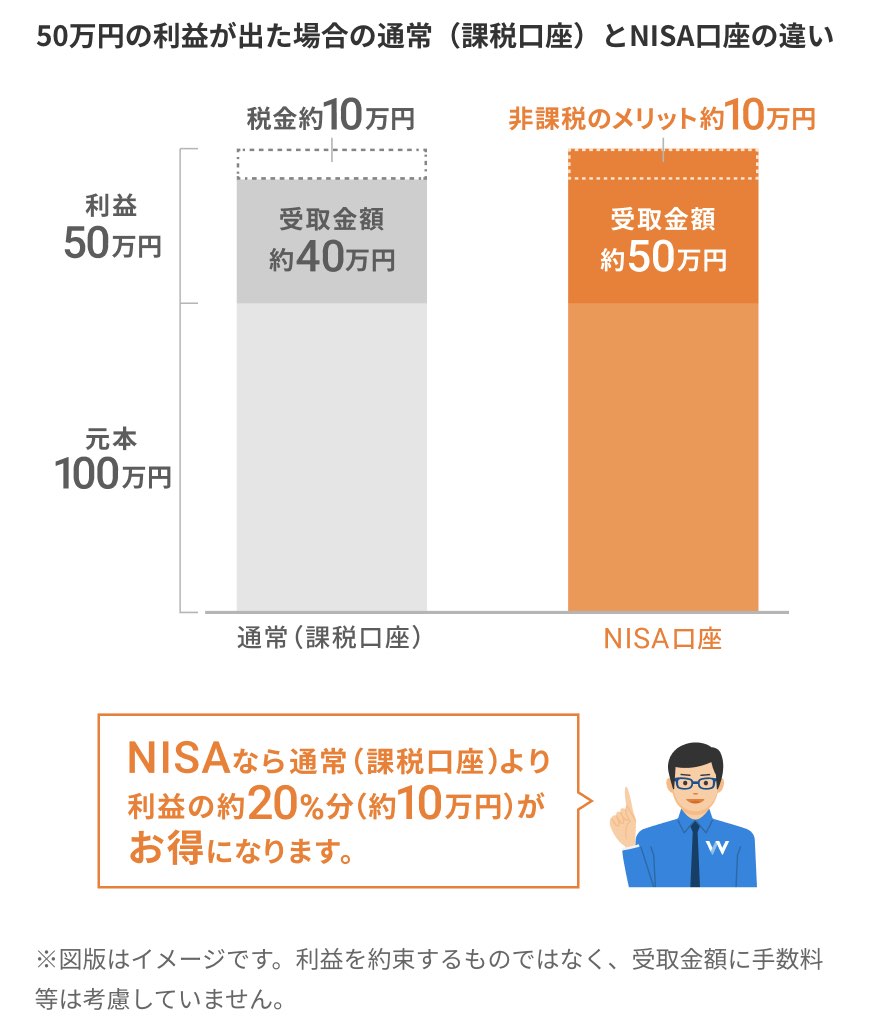

利益に税金がかからない

-

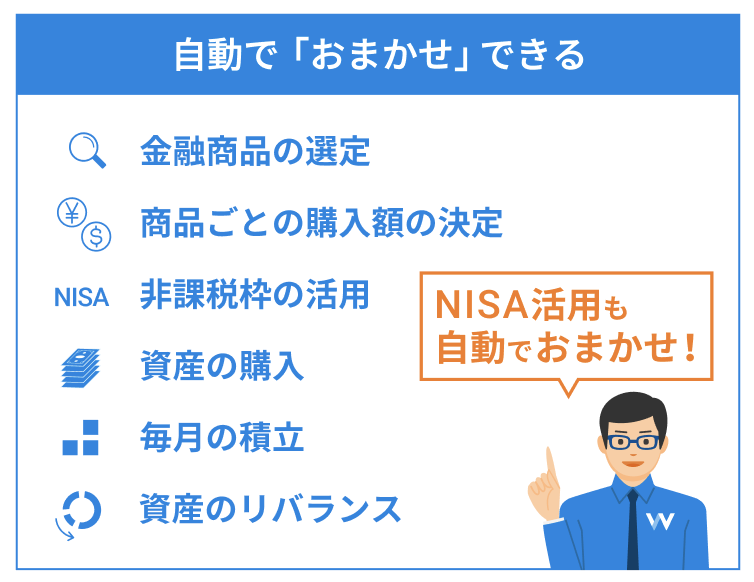

難しいことはすべて「おまかせ」できる

-

積立と一括どちらも使える

①利益に税金がかからない

NISA枠を使って利益が出たら、その利益に対する税金が免除されます。

(通常は約20%が税金で取られます。)

この点がNISA最大の特徴で、WealthNaviのロボアドバイザー投資でも対応した形です。

②難しいことはすべて「おまかせ」できる

この点が、他のNISAと最も異なる点ではないでしょうか?

一般NISAでは株を含めた全銘柄から選択可能で、積立NISAでは予め決められた投資信託の中から選択可能ですが、「おまかせNISA」は全てをおまかせです。

自分で銘柄を選ぶ必要もなく、お金だけ入金しておけば、NISA枠も活用されながら自動的に運用されます。

③積立と一括どちらも使える

「おまかせNISA」は一般NISA扱いですが、一括で投資しても良いですし、積み立てることも可能です。

ご自身の収入に合わせて、年間120万円の枠を自由に使うことができます。

ウェルスナビの「おまかせNISA」の開始は、2021年の春を予定しています。

口座開設も無料ですので、ご興味ある方は公式サイトをご覧ください。

ウェルスナビ「おまかせNISA」のデメリット5選!

WealthNavi(ウェルスナビ)「おまかせNISA」のデメリットは、下記の通りです。

- 積立NISAでなく、一般NISA扱い

- 金融商品を自分で選ぶことはできない

- 2021年と同時には始まらない

- 現行運用のままNISA移行不可

- NISA枠の資産が売却される可能性がある

1つずつ補足させていただきます。

デメリット①

積立NISAでなく、一般NISA扱い

NISAには2種類あります。

- 一般NISA

年間投資可能額:120万円

非課税期間:最長5年間

最大非課税金額:600万円(120万円×5年間) - 積立NISA

年間投資可能額:40万円

非課税期間:最長20年間

最大非課税金額:800万円(40万円×20年間)

NISAはどちらか一方しか使えません。

WealthNavi(ウェルスナビ)のおまかせNISAは「一般NISA」になります。

年間120万円を投資に回せず、少額で長期積立したい人にとっては、デメリットに感じるかもしれません。

その場合は、おまかせNISAではなく、ネット証券などで積立NISAを始めましょう。

デメリット②

金融商品を自分で選ぶことはできない

一般NISAの特徴は、自分で好きな銘柄・投資商品を選べる点ですが、ウェルスナビの「おまかせNISA」では、一切選択することができません。(リスク許容度のみ)

完全おまかせにできる反面、自分で運用したくなっても変更できませんので予め認識しておきましょう。

デメリット③

2021年と同時には始まらない

ウェルスナビの「おまかせ投資」は、2021年の春からのサービス開始予定です。

「おまかせNISA」は年間120万円まで非課税となりますが、サービス開始前の1月から積み立てることはできませんので注意しましょう。

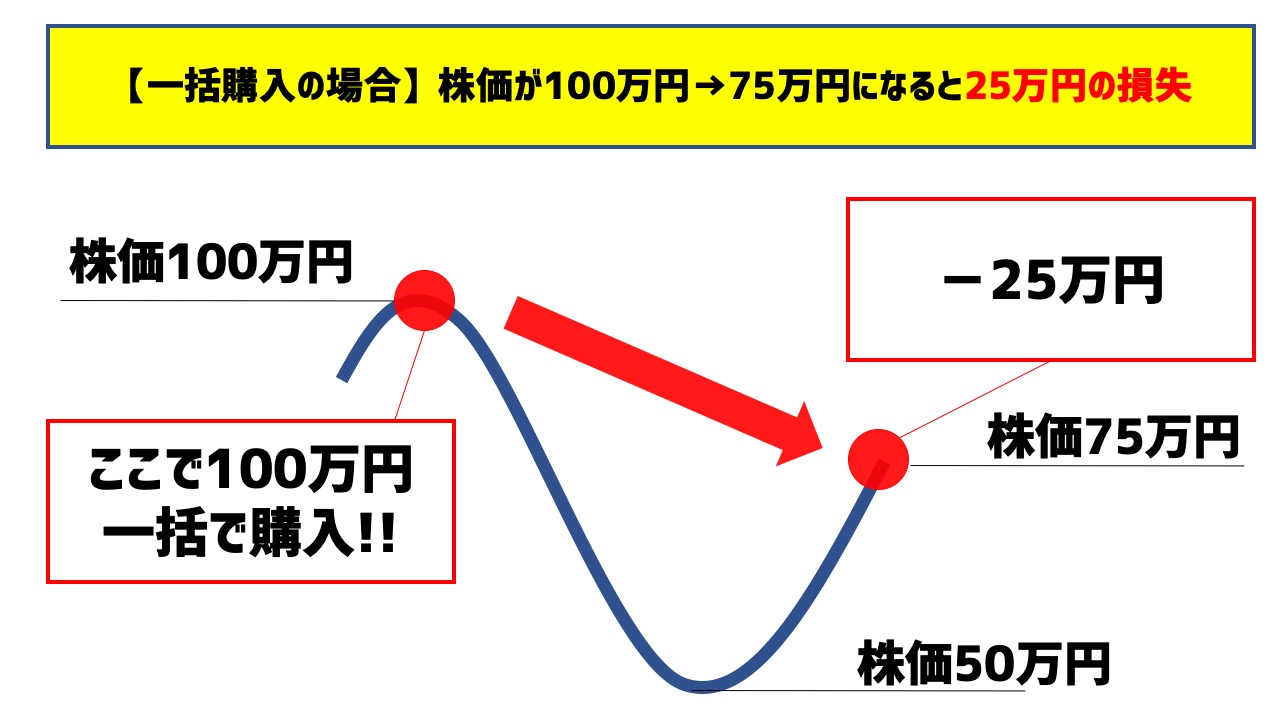

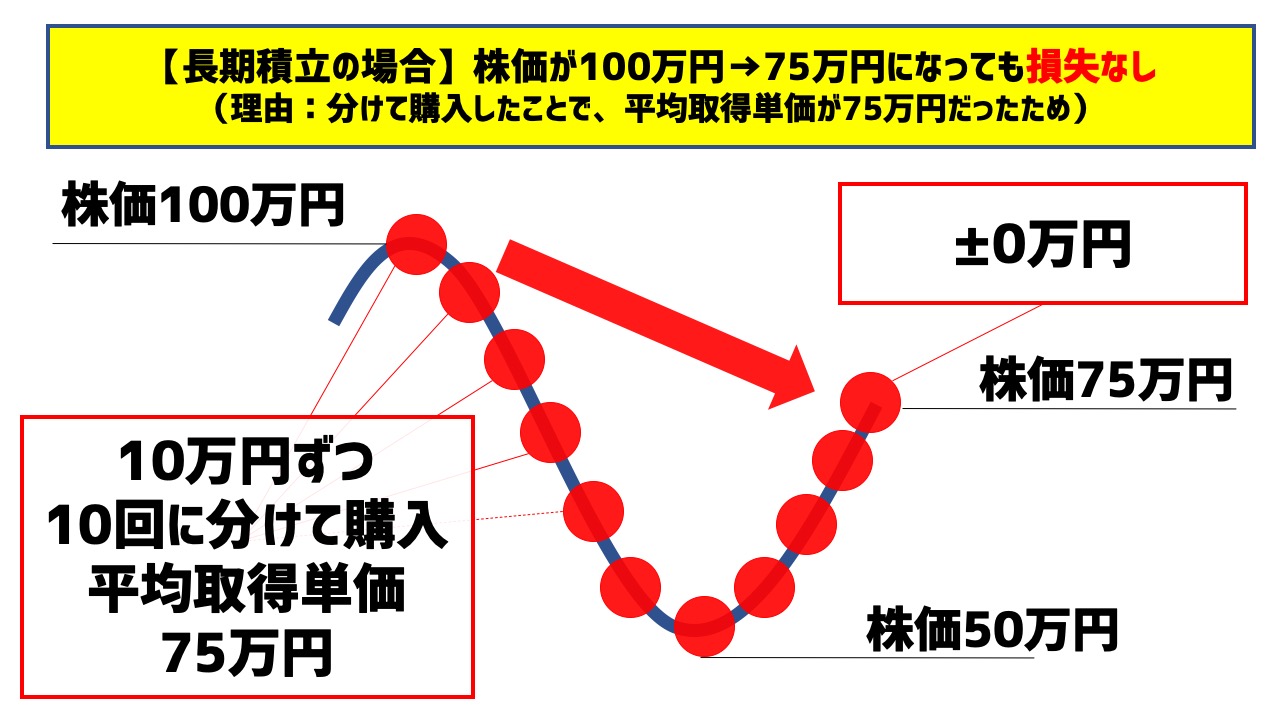

投資タイミングを分けて、リスクを下げたい人にとっては購入時期が、2021年下期以降に偏ってしまうかもしれません。

<定期積立の重要性>

またNISAの制度上、おまかせNISA利用前に、他の金融機関でNISA枠を使ってしまうと、その年は変更できません。

ウェルスナビの「おまかせNISA」を利用したい場合は、サービス開始まで他の金融機関でNISA口座を開設しないようにしましょう。

「おまかせNISA」に関する情報も定期的にメール配信されますので、ご興味があるなら、前もってウェルスナビで口座を作っておくと対応漏れを防げるかと思います。(口座開設は無料ですので、特にデメリットがありません。)

デメリット④

現行運用のままNISA移行不可

ウェルスナビのNISA口座を使うには、口座開設をした後の入金分からが適用になります。

したがって、現在ウェルスナビで運用してる資産をNISA枠に付け替えることはできませんので、注意しましょう。

NISA枠を使うには、口座開設の上、新たな資金を追加するか、運用資産を一旦売却して入金する必要があります。

デメリット⑤

NISA枠の資産が売却される可能性がある

NISA枠は売却しても、その分の枠は戻りません。

あくまで新たな買付できる枠が年間120万円です。

自動的にNISA枠が売却されることはないと思いますが、リスク許容度を変更する際には、このような可能性も出てくるようです。

ウェルスナビ「おまかせNISA」のデメリット5選!のまとめ

いかがでしたでしょうか?

ウェルスナビ「おまかせNISA」のデメリット、参考になりましたでしょうか?

- 積立NISAでなく、一般NISA扱い

- 金融商品を自分で選ぶことはできない

- 2021年と同時には始まらない

- 現行運用のままNISA移行不可

- NISA枠の資産が売却される可能性がある

メリット・デメリットは一長一短です。

完全におまかせできるというのが「おまかせNISA」のメリットで、その代償として、本記事でまとめたデメリットがあります。

何事も自分で全てやった方がお得ですが、中には少し手数料を払ってでも任せたいというニーズもあると思います。

ウェルスナビの「おまかせNISA」はそのような方向けの商品です。

口座開設は無料ですので、ご興味ある方は公式サイトをご覧ください。

1人でも多くの方が投資を始め、日本の経済活性化につながることを願っています。

最後までご愛読いただき、ありがとうございました。

〜おすすめ記事〜

〔使用画像〕Designed by Freepik

大手金融会社で10年以上勤めた後退社し、その後は好きなことだけやりながら月約10万円で細々と暮らしております。

※2019年は株2000万円運用で月10万円の生活費を捻出してました。

>>詳細プロフィールはこちら